Дождались!

/Rusmet.ru, Виктор Тарнавский/ После непродолжительной паузы ближневосточный рынок длинномерного проката снова пришел в движение. Многие конечные потребители, дистрибуторы и прокатные компании приступили к закупкам арматуры и заготовок, чтобы обеспечить поступление этой продукции непосредственно после Рамадана, т.е. в начале сентября. Некоторые компании заинтересованы, впрочем, и в немедленной поставке продукции, поскольку исчерпали свои запасы раньше, чем предполагали.

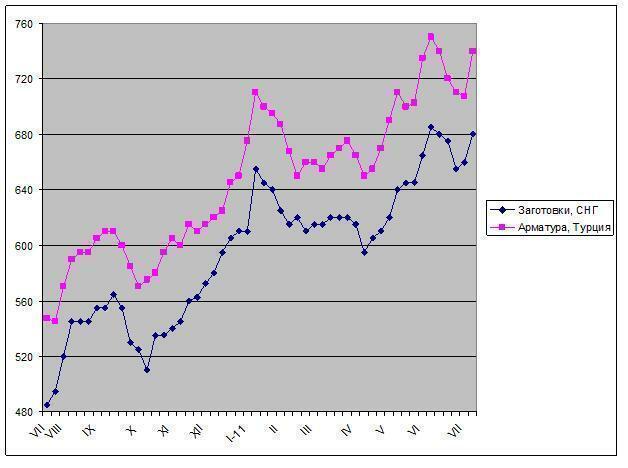

Хотя активность в региональной строительной отрасли не слишком велика, некоторые рынки выглядят очень оживленными. К таким рынкам относится, прежде всего, турецкий, где в последние дни цены опять пошли на подъем. Турецкие металлургические компании, жалуясь на грядущее подорожание металлолома, который, по некоторым данным, может взлететь в ближайшее время до $500 за т CFR, взвинтили внутренние цены на арматуру до $735-755 за т EXW (без НДС), а на заготовки – до $695-705 за т EXW. Экспортные котировки на полуфабрикаты достигли $690-700 за т FOB.

Это подорожание было воспринято производителями заготовок в СНГ как сигнал к действию. Июльскую продукцию к концу первой недели месяца продали практически все, а цены по августовским контрактам подскочили от прежних $640-660 до $675-685 за т FOB. Многие потребители считают эти цены завышенными, однако трейдеры сообщают о значительном интересе со стороны покупателей в Турции и Иране. Стоимость конструкционной стали на иранском рынке в начале июля пошла вверх, так что местные прокатные компании снова готовы покупать заготовки и платить за них достаточно дорого.

Судя по всему, в ближайшее время производители заготовок вряд ли смогут рассчитывать на большие объемы продаж. Так, выставляемые ими котировки заведомо высоки для таких стран как Египет, Саудовская Аравия и ОАЭ, где внутренние цены на заготовки сейчас находятся в пределах $720-760 за т EXW и, очевидно, останутся в этом интервале, как минимум, до конца месяца. В странах Персидского залива возможно усиление конкуренции со стороны японских и корейских поставщиков, которые в последнее время были вынуждены опустить цены на заготовки до $630-650 за т FOB из-за слабого спроса со стороны прокатчиков во Вьетнаме (из этой страны полуфабрикаты сейчас реэкспортируются) и других странах Юго-Восточной Азии.

Тем не менее, позиции экспортеров заготовок можно назвать достаточно прочными. Объем предложения по августовским контрактам относительно ограниченный, причем, некоторые компании уже успели распродать большую часть своей продукции. В то же время, спрос достаточно высокий. Ближневосточные дистрибуторы и прокатчики в течение последних месяцев старательно сокращали запасы и в результате остались фактически с пустыми складами, которые они стремятся пополнить до наступления Рамадана 1 августа. При этом, если в странах Персидского залива можно найти относительно недорогую восточноазиатскую продукцию, то в Средиземноморье продукции, которая бы стоила меньше СНГовской, просто нет.

Наконец, очень важное, можно сказать, решающее влияние на заготовки оказывает рынок Турции, где, во-первых строительная отрасль на подъеме, а, во-вторых со дня на день ожидается резкое подорожание металлолома. Поставщики же полуфабрикатов из СНГ ориентируются, прежде всего, на экспортные котировки на турецкую арматуру, которые в настоящее время достигли $735-745 за т FOB невзирая на ограниченный спрос.

Поэтому можно предположить, что в ближайшие две-три недели стоимость заготовок на ближневосточном рынке останется на высоком уровне. В отношении сентябрьских контрактов ситуация более противоречивая. С одной стороны, региональные прокатчики будут закупать довольно большие объемы полуфабрикатов с доставкой после Рамадана. С другой, если реальное потребление стальной продукции в регионе останется таким же слабым, как и в первом полугодии, рынок быстро переполнится, и после пополнения запасов покупатели снова покинут его на два-три месяца. Так что, даже в период «мертвого сезона» в августе всем участникам рынка необходимо будет тщательно отслеживать экономическую и политическую ситуацию, причем, не только на Ближнем Востоке, но и в мире в целом.

Цены на заготовки и арматуру на ближневосточном рынке, $/т FOB