Иного не дано

Март часто становится очень «горячим» месяцем на рынке металлолома. Резервы сократились за зиму до предела, погода еще недостаточно улучшилась, чтобы сборы существенно возросли (в текущем году это более чем актуально), а металлургические заводы как раз расширяют производство в расчете на весенний подъем деловой активности и готовы дорого платить за сырье.

На первый взгляд, текущая рыночная ситуация на мировом рынке металлолома обладает всеми этими признаками. Этот материал сейчас в дефиците, а увеличение спроса со стороны американских, восточноазиатских и турецких металлургов одновременно катапультировала цены до самого высокого уровня почти за полтора года. В Восточной Азии котировки на западный лом HMS № 1 поднялись в начале марта к отметке $400 за т CFR, а турецким покупателям приходится приобретать аналогичный материал по $380 за т CFR и дороже.

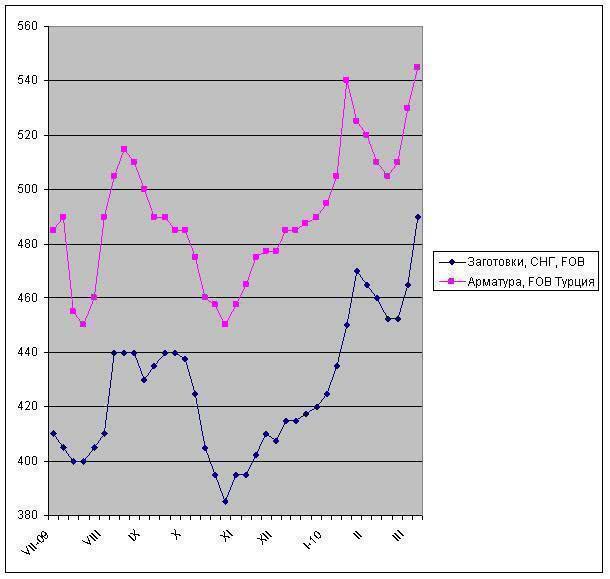

Благодаря увеличению стоимости металлолома оживился рынок заготовок. Внутренние цены на полуфабрикаты в Турции превысили $500 за т EXW без НДС, а российские и украинские трейдеры взвинтили свои цены до $490-500 за т FOB. Аналогично, и производителям арматуры пришлось двигать вверх свои котировки. Стоимость этой продукции на турецком рынке возросла до $540-550 за т EXW.

Однако нынешнему подъему цен на металлолом-заготовки-арматуру на Ближнем Востоке недостает одной существенной составляющей. В регионе пока не наблюдается весенней активизации спроса на конструкционную сталь. В принципе, в ряде стран потребление длинномерного проката находится на высоком уровне. Кризис, в частности, практически не коснулся строительной отрасли стран Северной Африки. Особенно высокие темпы роста в этой сфере наблюдается в Египте, где правительство в рамках программы стимулирования экономики финансирует многочисленные инфраструктурные проекты, а банки охотно предоставляют кредиты на жилищное строительство. Благодаря своим размерам и большой (по региональным меркам) численности населения солидный спрос на арматуру демонстрирует Саудовская Аравия. Широкомасштабные восстановительные работы ведутся в Ираке.

В этих странах потребление конструкционной стали, пожалуй, превышает докризисный уровень либо близко к нему. Но проблема в том, что в масштабах региона этот рост не компенсирует падения в строительном комплексе ОАЭ. Инвестиционный пузырь, в течение многих лет надувавшийся в Дубае, Абу-Даби и других эмиратах, лопнул, и в обозримом будущем рассчитывать на восстановление прежнего спроса не приходится. Ближний Восток сохраняет статус крупного нетто-импортера стали, в частности, арматуры, вот только масштаб этого «нетто-импорта» существенно ниже, чем в докризисные времена. В результате в регионе сейчас, можно сказать, наблюдается избыток предложения.

Поэтому большинство потребителей осторожно отнеслись к турецкой инициативе по повышению цен. В конце концов, и ранее неоднократно бывало, что цены на турецкую арматуру подскакивали вверх под действием подорожания металлолома, а затем возвращались обратно. В последний раз это, кстати, произошло в феврале текущего года. В конце концов, лом через пару недель, очевидно, снова пойдет вниз хотя бы в силу чисто сезонных факторов. Кроме того, в большинстве стран Ближнего Востока внутренние цены на арматуру в последний месяц увеличились лишь незначительно.

Тем не менее, у производителей арматуры есть некоторые шансы на то, что новое повышение все-таки состоится. Прежде всего, отступать металлургам, как говорится, некуда. Металлолом и заготовки подорожали в гораздо большей степени, чем арматура. Можно предположить, что котировки на экспорт последней уже в ближайшее время превысит $550 за т FOB. Таким образом, металлурги получат больше пространства для отступления.

В пользу производителей сыграет в ближайшее время и сезонный фактор. Каким бы слабым он ни был, но спрос на конструкционную сталь определенно растет по всему региону Средиземноморье – Персидский залив. При этом, многие трейдеры за зиму сократили свои запасы и теперь будут вынуждены приступить к их пополнению.

Наконец, оживает и дальневосточный рынок длинномерного проката, причем, цены на металлолом, заготовки и арматуру в этом регионе выше, чем на Ближнем Востоке. Разница составляет от около $30 за т для лома до более $70 за т для арматуры, что делает этот рынок привлекательным для поставщиков из Турции и СНГ. Вьетнам, в частности, является крупным покупателем российских заготовок, а Сингапур и Таиланд в январе-феврале входили в первую десятку импортеров турецкой стали. Кроме того, турецкие компании понемногу наращивают поставки арматуры и катанки в США.

Конечно, нынешний подъем на ближневосточном рынке длинномерного проката будет непродолжительным и нестабильным, поскольку не подкреплен реальным увеличением спроса на готовую продукцию. Однако когда придет время для нового спада, цены отступят уже не так далеко, как во второй половине февраля.

Цены на заготовки и арматуру в странах Ближнего Востока, $/т