Мертвый сезон

/Rusmet.ru, Виктор Тарнавский/ Декабрь на ближневосточном рынке длинномерного проката обычно является весьма оживленным месяцем. В последние несколько лет котировки на стальную продукцию в регионе в это время начинали рост, захватывающий еще, как минимум, и первую половину января. Однако этой зимой рынок все никак не может выйти из состояния стагнации.

Отчасти депрессия вызвана неблагоприятными погодными условиями, из-за которых активность в строительной отрасли Турции и Ливана в середине декабря была значительно ниже нормы. Впрочем, основными проблемами поставщиков остаются избыток предложения при недостаточном спросе на импортную конструкционную сталь. Вследствие этого турецким экспортерам арматуры приходится идти на уступки, хотя подорожание металлолома в последние несколько недель, вроде бы, должно было толкать котировки в противоположном направлении.

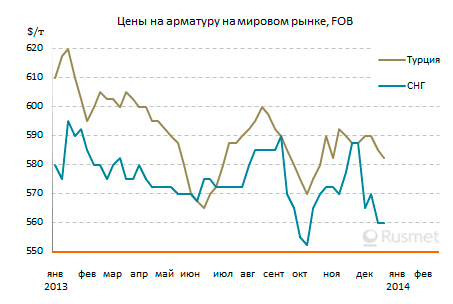

При поставках в ОАЭ котировки на арматуру турецкого производства, между тем, опустились до $575-580 за т FOB. Большую часть потребностей Эмиратов в длинномерном прокате в последние месяцы покрывают местные поставщики и Qatar Steel, а в 2014 году на этот емкий рынок могут выйти производители из других стран Персидского залива. Поэтому спрос на турецкую арматуру в стране сократился в 2-3 раза по сравнению с 2012 годом, тем более, что эта продукция еще и облагается 5%-ной пошлиной.

Саудовские компании в декабре практически не проявляли активности. Строительная отрасль страны до сих пор не преодолела спад, вызванный борьбой с нелегальными гастарбайтерами, а запасы проката у местных дистрибуторов пока достаточно велики. Иракские потребители также ограничиваются в последние несколько недель минимальными закупками турецкой продукции, причем, ее стоимость с начала декабря понизилась на $5-10 за т.

Наконец, и в самой Турции ослабление местной валюты по отношению к доллару привело к падению долларовых котировок на арматуру до около $565-580 за т EXW, хотя в лирах цены, наоборот, возросли. Это подорожание, впрочем, не способствует расширению спроса.

Слабость регионального рынка длинномерного проката сказалась и на позициях металлургических компаний из СНГ. Цены на украинскую катанку сократились до $550-575 за т FOB, примерно, на этом же уровне находится и арматура. Впрочем, котировки на последнюю имеют, по большей части, виртуальный характер. Ливанские и иракские компании практически не проявляют интереса к украинской продукции. Спроса нет даже на белорусскую арматуру несмотря на весьма конкурентоспособные цены – $540 за т FOB с предоплатой.

В то же время, китайский длинномерный прокат с начала декабря прибавил порядка $10 за т, реагируя на аналогичное подорожание данной продукции в Азии. Как сообщают ливанские дистрибуторы, в последнее время предложения на поставку арматуры и катанки поступают им из расчета не менее $545-550 за т CFR.

Судя по всему, спрос на длинномерный прокат в регионе останется ограниченным и в начале первого квартала 2014 года. В связи с этим ряд турецких компаний заявили о намерении сократить и даже приостановить производство стальной продукции в январе-феврале. Правда, в нынешней ситуации это вряд ли приведет к существенному росту цен на арматуру на Ближнем Востоке. Во всяком случае, более чем до $600-610 за т FOB Турция они, скорее всего, в обозримом будущем не поднимутся.