На дне

/Rusmet.ru, Виктор Тарнавский/ Мировой рынок длинномерного проката в настоящее время переживает сезонный спад, вызванный Рамаданом в мусульманских странах и периодом муссонных дождей в Азии. Тем не менее, несмотря на сокращение спроса производителям полуфабрикатов удалось стабилизировать котировки, не допустив их дальнейшего понижения.

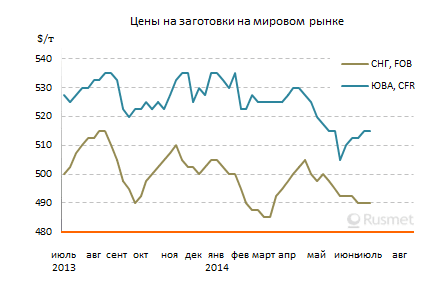

В странах Ближнего Востока большая часть продаж заготовок украинского и российского производства во второй половине июня приходилась на Египет и Саудовскую Аравию, что позволило компенсировать спад в Турции. Благодаря стабильному спросу металлурги установили цены на уровне $490 за т FOB, хотя встречные предложения из Турции в последнее время поступают из расчета $485 за т FOB и менее.

В то же время, поставщики заготовок из стран СНГ могут рассчитывать, как минимум, на сохранение нынешних котировок. В первой декаде июля спрос на Ближнем Востоке, очевидно, будет нулевым, но затем региональные прокатчики приступят к закупкам материала на август-сентябрь. При этом, устойчивость металлолома, стоимость которого в Турции практически не меняется с начала июня, будет оказывать поддержку полуфабрикатам. Основным фактором риска в регионе станут политические события в Ираке, где не исключены развал страны и начало новой крупномасштабной войны.

Китайские компании во второй половине июня предлагали заготовки в Саудовскую Аравию и ОАЭ по $510-515 за т CFR, т.е., в среднем, на $10 за т дешевле, чем поставщики из СНГ. Однако китайская продукция пока не пользуется здесь спросом из-за сомнений, по большей части, обоснованных в отношении ее качества. Прокатчики, как правило, предпочитают проверенных поставщиков.

На Дальнем Востоке китайские металлурги более активны. В последнее время сообщается о достаточно крупных поставках заготовок производства КНР в государства Юго-Восточной Азии, а также в Корею и на Тайвань. При этом, стоимость этой продукции варьируется между $490 и $505 за т CFR.

Тем не менее, традиционно невысокое качество китайских полуфабрикатов и здесь ограничивает для них рынок сбыта. Многие региональные прокатчики предпочитают приобретать заготовки российского или корейского производства. Котировки на материал из России, при этом, находятся в интервале $520-525 за т CFR, а корейские компании могут рассчитывать на $540 за т CFR и более.

В последнее время в странах Азии дорожает металлолом, так что и заготовки могут получить возможности для повышения. Хотя, конечно, само наличие на рынке дешевой китайской продукции будет ограничивать цены.