На низшей точке

/Rusmet.ru, Виктор Тарнавский/ В марте спрос на стальную продукцию строительного назначения в странах Ближнего Востока, как ожидается, должен пойти на повышение. В принципе, производители уже в конце февраля отмечали некоторую активизацию покупателей в таких странах как Йемен и ОАЭ, а также подъем на иранском рынке длинномерного проката, однако говорить о восстановлении еще, пожалуй, преждевременно.

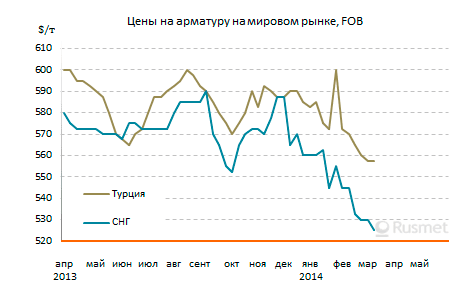

В частности, пока что не произошло существенного увеличения спроса на арматуру и катанку в Турции. Национальная валюта в феврале в целом поддерживала относительную стабильность по отношению к доллару, но даже небольшое ее ослабление в конце месяца вызвало у некоторых участников рынка паническую реакцию. Большинство дистрибуторов и строительных компаний в Турции продолжают выжидать и приобретают прокат мелкими партиями с минимальным сроком доставки. Стоимость арматуры на местном рынке варьируется в пределах $550-570 за т EXW и в ближайшем будущем, скорее всего, не претерпит существенных изменений. Относительно стабильными, очевидно, будут и цены на металлолом.

В Ираке до сих пор не утвержден государственный бюджет на текущий год, так что средства на финансируемые государством стройки не выделяются, а дистрибуторы приобретают лишь ограниченные объемы арматуры, в основном, турецкого происхождения. Сделки по приобретению украинской продукции имеют единичный характер.

Белорусский метзавод, распродав мартовскую арматуру по $510 за т FOB с предоплатой, покинул рынок. Однако украинские поставщики продолжают предлагать свою продукцию. В некоторых случаях стоимость ее указывается в пределах $540-545 за т FOB, но, по данным трейдеров, сделки, как правило, заключаются по $520-530 за т FOB. Катанка может достигать $550 за т FOB и $580-600 за т DAP при поставках в Польшу и Балканские страны, но спрос на нее относительно низкий.

Серьезную проблему как для украинских, так и турецких поставщиков длинномерного проката представляет конкуренция со стороны китайских компаний. Если ранее китайцы проявляли активность, главным образом, в Ираке, то в последнее время их материал появился в значительных объемах в Египте и других странах Северной Африки. При этом, котировки на китайскую арматуру и катанку находятся в пределах $525-540 за т CFR. Из-за спада на внутреннем рынке конструкционной стали экспортеры ведут агрессивную политику и с готовностью идут на уступки ради заключения контрактов.

Конкуренция со стороны Китая, очевидно, станет одним из факторов, сдерживающих рост цен на длинномерный прокат на Ближнем Востоке в марте. Кроме того, вследствие недогрузки производственных мощностей в Турции, ОАЭ и Саудовской Аравии любое сезонное расширение спроса будет быстро сведено на нет увеличением объемов выпуска.