Неподвижный состав

Приложение к газете "Коммерсантъ" № 239 (4294) от 22.12.2009

Резкое снижение железнодорожных перевозок больно ударило по отраслевому машиностроению. Чуть лучше других себя чувствует "Трансмашхолдинг", чей основной заказчик ОАО РЖД снизило закупки локомотивов всего на 20%. Хуже пришлось вагоностроителям, чьи продажи упали более чем на 60% — частные операторы почти остановили закупки подвижного состава.

"Трансмашхолдинг" выехал на локомотивах

Рынок железнодорожного машиностроения четко делится на две части с точки зрения структуры спроса. Производители грузовых вагонов более чувствительны к рынку, продавая свою продукции как разным частным операторам подвижного состава, так и дочерним операторам ОАО РЖД сейчас это прежде всего Первая грузовая компания (ПГК; см. таблицу). У пассажирских вагонов есть только один потребитель — само ОАО РЖД. На рынке локомотивов царит двойная монополия: ОАО РЖД и здесь является, по сути, единственным потребителем, но и производитель только один: все локомотивостроительные заводы в России принадлежат "Трансмашхолдингу" (акционеры — структуры Искандера Махмудова, Андрея Бокарева, компания "Трансгрупп" и ОАО РЖД). На рынке пассажирских вагонов локомотивной тяги, несмотря на формальное существование конкуренции, "Трансмашхолдинг" тоже занимает фактически монопольное положение. Тверской машиностроительный завод (ТВЗ), который компания контролирует на паритетных основах с ОАО РЖД, по собственным данным, занимает более 90% рынка.

Такая монополия несет в себе определенные риски, ставя заводы "Трансмашхолдинга" в серьезную зависимость от единственного потребителя. Но во время кризиса это компании, наоборот, помогло. В "Трансмашхолдинге" признают, что снижение объемов продаж в 2009 году произошло прежде всего "по видам продукции, сбываемой на коммерческом рынке,— маневровым тепловозам и грузовым вагонам". Входящий в холдинг Брянский машиностроительный завод, например, снизил производство вагонов на 91% (см. таблицу). При этом выпуск магистральных тепловозов и электровозов заводами холдинга, по его прогнозам, в 2009 году снизится всего на 19,2%. В начале года технический директор "Трансмашхолдинга" Владимир Шнейдмюллер говорил, что падение объема заказов РЖД составляет 30%. Но летом первый вице-президент ОАО РЖД Вадим Морозов объявил, что снижение заказов у "Трансмашхолдинга" не превысит 20%. Впрочем, это гораздо меньше объема, на который рассчитывали машиностроители. Планы по закупкам локомотивов ОАО РЖД снизило на 47%.

В самом тяжелом положении среди предприятий "Трансмашхолдинга" оказался ТВЗ, имевший относительно высокую долговую нагрузку. В марте, когда снижение объемов грузовых перевозок начало медленно стабилизироваться, пассажирские перевозки только ускорили падение. В начале апреля президент ОАО РЖД Владимир Якунин объявил, что закупки пассажирских вагонов у ТВЗ в 2009 году будут сокращены на 44%, что уже грозило заводу массовыми сокращениями.

Предприятие пришлось спасать премьеру Владимиру Путину, который спустя неделю подписал постановление правительства о выделении ОАО РЖД прямой целевой субсидии на 3,1 млрд рублей специально для закупки вагонов ТВЗ. Но кардинально ситуацию с заказом продукции ТВЗ это не изменило: сейчас в "Трансмашхолдинге" рассчитывают, что падение продаж завода в 2009 году составит примерно 40%.

Инвестпрограмма ОАО РЖД на 2010 год, утвержденная правительством 10 декабря, предполагает, что в следующем году затраты госмонополии на обновление локомотивного парка снижаться не будут. Закупки на приобретение тягового подвижного состава должны даже вырасти на 2,8%, до 365 единиц.

Французский акцент

Параллельно с борьбой за заказы ОАО РЖД руководству "Трансмашхолдинга" в начале года пришлось заниматься не менее трудным процессом — согласованием сделки по продаже блокпакета своих акций иностранному инвестору. В 2008 году основным претендентом на 25% плюс одну акцию компании был канадский концерн Bombardier, с которым акционеры холдинга, и в первую очередь глава ОАО РЖД Владимир Якунин, вели переговоры с 2007 года. Но в сентябре 2008 года канадцы вышли из переговоров — как объяснял тогда Владимир Якунин, их не устроила слишком высокая оценка актива в $2,9 млрд.

Тогда акционеры "Трансмашхолдинга" обратились к альтернативным покупателям — конкурентам Bombardier французскому Alstom и немецкому Siemens. Уже в октябре 2008 года холдинг подписал меморандум о стратегическом партнерстве с Alstom. Переговоры о структуре возможной сделки на фоне прогрессирующего в мире экономического кризиса шли еще полгода, и только в конце марта 2009 года стороны подписали соглашение о намерениях по продаже Alstom блокпакета "Трансмашхолдинга".

Соглашение предполагает, что Alstom купит 25% плюс одну акцию холдинга у Искандера Махмудова, Андрея Бокарева и "Трансгрупп" (у них на всех останется 50% минус две акции), а пакет ОАО РЖД (25% плюс одна акция) останется неизменным. В рамках сделки "Трансмашхолдинг" должен получить доступ к технологиям и базам данных Alstom. Оценка, которую холдинг получил в ходе сделки, не раскрывалась, известно было лишь, что Alstom заплатит $75 млн аванса, а остальная сумма будет зависеть от прибыли холдинга в 2008-2011 годах.

Но и этого аванса акционеры "Трансмашхолдинга" пока не получили: сделка, о которой договорились еще в марте, до сих пор не закрыта. На момент подписания предполагалось, что она будет завершена до конца года. Представитель "Трансмашхолдинга" (ТМХ) сказал BG, что процесс завершения сделки пока "продолжается", не уточнив, будет ли выдержан срок. Только 7 декабря ТМХ получил одобрение ФАС на консолидацию 50% ООО "Сапфир", владеющего 50,65% акций ТВЗ — ранее в компании поясняли, что завод тоже хотят включить в сделку, для чего и нужна его консолидация. По данным BG, сейчас закрытие сделки запланировано на первую половину 2010 года.

|

|

Вагонные споры

Проблемы с производством пассажирских вагонов и локомотивов с помощью прямой господдержки и госзаказа государству удалось смягчить относительно легко. С большими трудностями столкнулся рыночный сегмент грузовых вагонов, которые обязаны быть рентабельными. При этом надо учитывать, что в структуре заказов новых грузовых вагонов частные операторы подвижного состава занимали в последние годы большую долю, чем в объемах перевозок.

Как только с конца 2008 года грузовые перевозки начали показывать среднее падение на 20-30% к прошлому году, рынок грузовых вагонов перевернулся на 180 градусов. Еще летом 2008 года железнодорожные операторы в один голос жаловались BG на дефицит подвижного состава, мощности вагоностроительных заводов были перегружены, а для заказа партии полувагонов нужно было встать в очередь. Уже к началу 2009 года операторы ломали голову над вопросом о том, что делать с простаивающими вагонами собственного парка, за которые нужно было отдавать лизинговые платежи, а о закупках нового подвижного состава не могло быть и речи. Производство вагонов стало падать в геометрической прогрессии по отношению к спаду перевозок — по данным агентства INFOLine, за девять месяцев 2009 года объем производства вагонов в России упал на 59%. Если в 2008 году всего в России было произведено 43,9 тыс. вагонов, то за девять месяцев 2009 года — всего 13,9 тыс.

Больше других пострадал самый массовый сегмент полувагонов (-64%), в десять раз сократилось производство крытых вагонов, почти в пять раз — фитинговых платформ, а цементовозов, по данным агентства, в этом году в России было произведено всего 17. Переизбыток вагонов на рынке привел не только к падению производства, но и резкому снижению цен. Например, по данным, которые приводятся в меморандуме недавнего вторичного размещения оператора Globaltrans, средняя стоимость полувагона в 2008 году составляла $78,6 тыс., а уже к началу сентября 2009 года — $42,4 тыс.

В результате с серьезными финансовыми проблемами столкнулся крупнейший в России НПК "Уралвагонзавод" (УВЗ), даже несмотря на преимущество в виде удачной диверсификации производства (примерно половина выручки УВЗ, который помимо вагонов производит танки Т-90, приходится на военные заказы, которые в кризис не только не упали, но и выросли). В феврале завод впервые остановил конвейер, объяснив, что производство стало убыточным: цены на вагоны упали сильнее, чем цены на сырье. Гендиректор завода Николай Малых добивался от крупнейшего заказчика ПГК повышения закупочных цен, но из-за конфликтов с госмонополией (второй проблемой была высокая доля брака в продукции УВЗ) в апреле лишился своего поста.

Его сменил бывший менеджер "Итеры" Олег Сиенко, который считался протеже гендиректора "Ростехнологий" Сергея Чемезова — заказчика военной продукции компании. После смены руководства завод, включенный в список системообразующих предприятий, начал получать господдержку. В сентябре государство выкупило допэмиссию УВЗ на 5 млрд рублей. А спустя всего два месяца, в начале декабря, завод посетил премьер Владимир Путин, который пообещал УВЗ в первом квартале 2010 года еще одно вливание в уставный капитал, на этот раз на 10 млрд рублей. Деньги понадобятся заводу, чтобы реструктурировать долг, который, по последним оценкам, составляет 61 млрд рублей (еще в конце августа он был на 10 млрд рублей меньше).

Государство поддержало УВЗ прямым финансированием, а с обеспечением заказами компании повезло. Летом завод получил крупнейший единовременный заказ, став партнером "Транснефти" в СП, которое будет заниматься транспортировкой нефти по железнодорожному участку нефтепровода Восточная Сибирь—Тихий океан (железнодорожный маршрут Тайшет—Сковородино будет действовать до открытия второго участка нефтепровода в 2014 году). СП "Востокнефтетранс" заказало на УВЗ сразу 5,4 тыс. цистерн.

Крупные заказы на УВЗ доразместила и ПГК, отношения которой с заводом изменились к лучшему после смены его руководства. Сейчас гендиректор ПГК Салман Бабаев называет отношения с УВЗ "нормальными". "До конца года мы должны подписать соглашение о сотрудничестве до 2015 года, где будут определены объемы и сроки закупок — в основном это будут полувагоны (порядка 10 тыс. только в 2010 году), в этом году мы дозаявили заводу еще 700 вагонов",— говорит Салман Бабаев. Он признает, что такому крупному оператору, как ПГК не обойтись без мощностей УВЗ, даже несмотря на известные проблемы с качеством литья. "Дело в том, что "Промтрактор" может делать только 2 тыс. вагонов в год, а УВЗ — порядка 18 тыс.,— рассказывает он.— Неплохие вагоны делают Рославльский и Новокузнецкий заводы, но объемы выпуска — 500-1000 вагонов в год — это не разговор, не тот масштаб". По словам Олега Сиенко, сейчас мощности УВЗ по производству цистерн и полувагонов загружены на 100%. Уже летом УВЗ начал возвращать сотрудников, отправленных в неоплачиваемые отпуска.

Борьба за цистерну

Заказ на 5,4 тыс. цистерн, полученный "Уралвагонзаводом" от СП с "Транснефтью", конечно, частный случай, и все же он отражает главную тенденцию рынка грузовых вагонов. Цистерны в течение всего года оставались единственным беспроигрышным видом подвижного состава, поскольку нефтекомпании существенно меньше других отраслей пострадали от кризиса и перевозки нефти и нефтепродуктов стали единственным сегментом, который почти не упал (по итогам 11 месяцев 2009 года — всего на 2,6%).

В результате, по данным INFOLine, производство цистерн в России в январе—ноябре выросло более чем вдвое — на 137%. Этот перспективный рынок с УВЗ фактически на двоих поделил мордовский завод "Рузхиммаш", которому удалось быстро переориентировать производство. В 2008 году 54% производства "Рузхиммаша" пришлось на цементовозы, спрос на которые в связи с приостановкой почти всех крупных строительных проектов в этом году упал до нуля, а еще порядка 20% — на автомобилевозы и фитинговые платформы, также в этом году не востребованные. Цистерн для перевозки нефтепродуктов "Рузхиммаш" в 2008 году произвел всего 450. В 2009 году ситуация изменилась: по итогам девяти месяцев львиную долю (86%) в объемах производства завода составили цистерны, а от производства нерентабельных видов подвижного состава завод почти отказался.

"Рузхиммашу" было проще, чем конкурентам, адаптироваться к новым условиям, поясняет гендиректор INFOLine Михаил Бурмистров. Во-первых, исторически предприятие было крупнейшим в России производителем цистерн. Во-вторых, если, например, УВЗ — это конвейерное производство, которое может производить только крупные партии и которое невозможно быстро переориентировать, то работа "Рузхиммаша" строится на большом количестве небольших производственных линий. "Поэтому завод смог просто заморозить одну линию, быстро переоснастить оборудование и запустить другую, поэтому "Рузхиммаш" и пострадал меньше, чем конкуренты",— поясняет господин Бурмистров. В результате предприятию удалось снизить производство всего на 13,6%.

Впрочем, цены на цистерны, в отличие от объемов производства, начали расти недавно и медленно. По данным INFOLine, если на пике средняя цена составляла 2,8 млн рублей, то в течение всего текущего года оставалась на уровне1,2-1,25 млн рублей и только с сентября начала расти до 1,5 млн рублей. Возможно, поэтому, несмотря на небольшой спад производства, "Рузхиммаш" в своем годовом отчете все равно прогнозирует закончить 2009 год с убытком в 121 млн рублей против 217 млн рублей чистой прибыли в 2008 году.

Остальным производителям вагонов, которые в силу технологических особенностей производства не смогли его диверсифицировать в сторону более выгодных сегментов, пришлось хуже. Например, "Алтайвагону" удалось более или менее сохранить только объем производства полувагонов (-24%), а производство остальных вагонов, составлявших 58%, либо упало вдесятеро (крытые вагоны, фитинговые платформы), либо прекратилось вообще (автомобилевозы, обычные платформы). В результате объемы производства на "Алтайвагоне" упал на 67%.

Единственным производителем грузового подвижного состава, который смог по итогам января—ноября увеличить объемы производства (+34,4%), стал входящий в концерн "Тракторные заводы" Михаила Болотина завод "Промтрактор-вагон", производящий в основном полувагоны. В этом заводу помог контракт с ПГК, которая стала единственным и крупнейшим заказчиком завода, в 2009 году уже купила у "Промтрактора" 1,2 тыс. полувагонов и разместила заказ еще на 700. Салман Бабаев поясняет выбор производителя тем, что "Промтрактор" производит современные модели вагонов. "ОАО РЖД сегодня разрешило хождение практически по всей сети вагонов с нагрузкой 25 тонн на ось, поэтому с заводом "Промтрактор" мы планируем заключить договор на следующий год о поставке таких вагонов,— отмечает Салман Бабаев.— Учитывая, что у ПГК 66% перевозок — это массовые, тяжелые грузы, нам интересно в одном вагоне возить больше, в результате экономика перевозок становится совсем другая".

Призрак рецессии

Несмотря на то что погрузка на железных дорогах восстанавливается медленно и будущее рынка до конца не ясно, с конца лета российские вагоностроители начали оправляться от удара, нанесенного кризисом. Уже в начале сентября гендиректор крупнейшего железнодорожного оператора Globaltrans Сергей Мальцев говорил, что рынок перевозок угля снова испытывает дефицит полувагонов в связи с ростом цен на перевозки первого класса грузов. С началом осени впервые с начала кризиса стали расти цены и на подвижной состав.

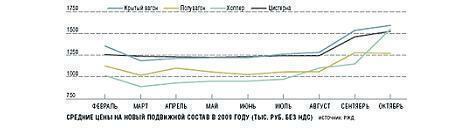

С июля по октябрь цены на полувагоны выросли на 20,2%, на цистерны — на 22,4%, на крытые вагоны — на 26%, на хопперы — на 59,1%. Цены растут, во-первых, из-за роста цен на сырье, прежде всего металл, а во-вторых, из-за роста спроса, констатирует Михаил Бурмистров. Тем не менее цены далеки от пика, который пришелся на октябрь 2008 года, и пока они будут оставаться относительно низкими, операторы будут пользоваться возможностью обновить парк вагонов, ведь когда-то это все равно придется делать, добавляет эксперт. О покупке нового подвижного состава задумалась уже не только ПГК, обеспечивавшая основную часть заказов, но и частные операторы. Например, с октября, уточнив свои прогнозы по восстановлению рынка, вновь стал строить вагоны "Трансгарант" — по словам управляющего директора компании Алексея Грома, до конца года оператор должен получить 500 полувагонов.

Начало восстановления рынка для вагоностроителей совпало с моментом, когда правительство наконец созрело для того, чтобы перейти от точечной поддержки отдельных производителей типа УВЗ или ТВЗ к принятию мер по системной поддержке рынка. В начале октября правительство приняло постановление о субсидировании лизинговых и кредитных ставок на закупку вагонов российского производства железнодорожными операторами. О необходимости такой программы еще весной говорил министр транспорта Игорь Левитин, а летом гендиректор УВЗ Олег Сиенко.

Государство будет компенсировать операторам две трети лизинговой или кредитной ставки (но не более двух третей ставки рефинансирования ЦБ, или не более 11%, если кредит валютный). В рамках постановления на программу будет выделено всего 600 млн рублей — в пять раз меньше, чем получил ТВЗ (деньги были перенесены с неудавшейся программы субсидирования железнодорожных перевозок автомобилей на Дальний Восток). Вопреки предложениям части операторов, программа распространяется только на контракты, заключенные с 1 июля 2009 года (в первоначальном варианте Минтранса планировалось захватить весь период с середины 2008 года). Эксперты сочли эти изменения правильными: вместо того чтобы поддерживать неправильные коммерческие решения операторов, закупавших подвижной состав на пике цен при очевидном падении перевозок, государство поможет операторам, закупающим вагоны сейчас. Михаил Бурмистров оценивает потенциальный эффект программы в дополнительные 2,5-3,5 тыс. вагонов для российских заводов. Прежде всего, конечно, это будут цистерны.

Сейчас крупные частные железнодорожные операторы считают, что ситуация на рынке стабилизировалась достаточно для того, чтобы в 2010 году делать новые заказы. Олег Сиенко отмечает, что в портфеле заказов завода на 2010 год доля дочерней компании ОАО РЖД составляет меньше 50% и полувагоны на предприятии заказывают частные операторы. "На 2010 год мы планируем закупать вагоны, как минимум 1 тыс.",— говорит Алексей Гром из "Трансгаранта", поясняя, что в текущем году компания спишет по сроку службы "несколько сотен вагонов" и эти закупки должны поддержать численность парка. "Дальше мы посмотрим, как будет развиваться рынок, и запланируем соответствующее расширение парка",— добавляет он.

В Globaltrans также видят возможности для приобретения нового подвижного состава. По словам гендиректора компании Сергея Мальцева, она уже заключила контракты на поставку 2 тыс. новых полувагонов и считает, что прогнозы развития рынка делают такие вложения привлекательными. На приобретение подвижного состава может пойти часть из $100 млн, которые оператор заработал в ходе декабрьского SPO на Лондонской фондовой бирже.

Ключевой покупатель

Тем не менее вагоностроители и эксперты признают: на большое количество крупных заказов частных железнодорожных операторов рассчитывать и в 2010 году не приходится. Некоторые из крупных компаний, например Дальневосточная транспортная группа, в 2010 году закупать новый подвижной состав вообще не планируют. В этой ситуации загруженность вагоностроительных заводов будет зависеть от заказов ПГК, говорит Михаил Бурмистров — в следующем году основным покупателем на рынке останется она.

Салман Бабаев с этим не спорит — по его словам, в этом году его компания закупила 53% всех произведенных вагонов и в 2010 году этот процент не уменьшится. "За два года в общей сложности мы купили около 20 тыс. новых вагонов, включая 8 тыс. в этом, кризисном году, в течение которого у нас у самих иногда по 50 тыс. вагонов в сутки стояло без работы. Наша программа обновления подвижного состава определена до 2015 года, в 2010 году мы планируем приобрести за счет собственных средств около 15 тыс. вагонов и, возможно, 10 тыс. вагонов возьмем в лизинг",— рассказывает Салман Бабаев. Он поясняет, что у ПГК есть вагоны с истекающим сроком службы — в предыдущие два года компания списала 13 тыс. единиц. Сейчас ПГК очень внимательно смотрит на рынок производителей вагонов, рассматривая в том числе и украинские заводы, говорит господин Бабаев. "Мы очень ждем, когда откроется завод в Тихвине (его строит группа ИСТ.— BG), ведь чем больше производителей, тем нам лучше",— отмечает он.

Господин Бабаев, поясняя большие объемы закупок своей компании, отмечает, что ее принцип работы отличается от других операторов. По его словам, несмотря на проблемы с загрузкой парка, ПГК должна иметь резерв по целому ряду типов подвижного состава. "В 2007 году все за цементовозами бегали, а в этом году строительный рынок провалился и цементовозы почти остановились",— приводит пример Салман Бабаев, добавляя, что у ПГК находится почти 49% всех цементовозов в России. По его словам, частные операторские компании, и особенно сами цементные предприятия, имеющие собственный парк цементовозов, зимой сами справляются с объемами перевозок, а летом, в разгар сезона, подключают цементовозы ПГК. "Если у меня их не будет, в стране возникнет дефицит этого подвижного состава",— поясняет он.

Кроме того, если ПГК не будет покупать вагоны, то вагоностроительные заводы сократят их выпуск и "потом вагоны покупать будет просто негде", продолжает гендиректор ПГК. "У нас 78% износа парка, в конечном итоге нам понадобится одномоментно закупить большое количество вагонов,— поясняет он.— А вдруг цена подскочит, как в прошлом году, до 2,7 млн рублей за полувагон (сейчас 1,1-1,2 млн рублей.— BG)?" По словам господина Бабаева, программа ПГК предусматривает закупку практически всех видов вагонов: минераловозов, цементовозов, цистерн, полувагонов и крытого подвижного состава. "Единственное, что мы сегодня не приобретаем,— это универсальные платформы, потому что их на рынке достаточно",— отмечает он. Господин Бабаев добавляет, что операторы нуждаются в новых конструкциях вагонов с увеличенным межремонтным пробегом и большей вместимости и уже ведут переговоры об этом с производителями.

|

|

Источник: InfoLINE. |