По обе стороны от пика

/Rusmet.ru, Виктор Тарнавский/ На мировом рынке металлолома началось традиционное зимнее повышение цен, в основе которого лежит сокращение сборов вторсырья в холодное время года. Котировки на основных рынках поднялись в ноябре до самого высокого уровня за последние семь месяцев. И так как зима еще только начинается, очевидно, это не последнее повышение.

Наиболее активную роль в этом росте играет подорожание металлолома в странах-экспортерах. Особенно значительным оно оказалось в Японии, где производство стали в четвертом квартале текущего года обещает стать максимальным за последние пять лет. При этом, сборы лома в стране не восстановились до докризисного уровня, так что на рынке наблюдается дефицит сырья. Компания Tokyo Steel Manufacturing, крупнейший японский потребитель металлолома, чьи закупочные цены играют для национального рынка роль ориентира, с начала октября увеличила стоимость приобретаемого сырья не менее чем на $40 за т. В ноябре она уже четыре раза повышала цены на лом и, возможно, сделает это еще раз на текущей неделе.

Соответственно, экспортные котировки японских трейдеров за последние без малого два месяца тоже возросли на 4-4,5 тыс. иен (около $40-45) за т. В начале третьей декады ноября стоимость материала Н2 достигла для корейских покупателей 37,5-38 тыс. иен (около $370-381 в зависимости от соотношения курсов иены и доллара) за т. При этом, металлургам, в сентябре-октябре не накапливавшим существенные запасы сырья, приходится принимать эти условия. В частности, в середине октября сообщалось о приобретении крупных партий японского лома компанией Hyundai Steel.

В США в ноябре весьма значительно поднялись внутренние цены на лом, прибавив, в зависимости от сорта и географического региона, $20-40 за т. В декабре такого существенного подорожания не ожидается, но специалисты прогнозируют стабильность котировок либо повышение цен в пределах $5-10 за т.

Похожие события происходят и в европейских странах. В ноябре стоимость металлолома в Евросоюзе возросла на 10-20 евро за т благодаря активным закупкам местных металлургических компаний, формирующих зимний запас. В частности, стоимость лома HMS № 1&2 (80:20) или, по европейской классификации, Е3 в Италии достигла $395-400 за т CPT в долларовом эквиваленте, а германские компании приобретали данный материал примерно по $350-370 за т CPT. Хотя в декабре спрос на лом со стороны европейских металлургов должен уменьшиться по сравнению с текущим месяцем, котировки на данное сырье, как ожидается, сохранятся на нынешнем уровне.

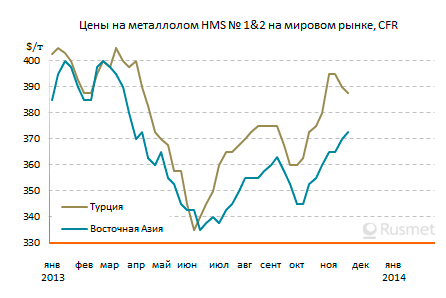

Дороговизна металлолома в Европе и США обуславливает его относительно высокую стоимость в Турции. Котировки на этом рынке достигли рекордного с апреля уровня $390-400 за т CFR еще в конце октября, когда местные потребители приобретали до 100 тыс. т материала в день. В ноябре объемы сделок сократились в несколько раз, но турецкие компании так и не смогли получить от поставщиков серьезных скидок несмотря на провал попытки повышения котировок на длинномерный прокат. Цены на американский и европейский лом HMS № 1&2 (80:20) стабилизировались в интервале $385-390 за т CFR, причем, с тяготением к верхней границе и опускаться не собираются. Российские и румынские трейдеры предлагают свой материал 3А примерно по $380 за т CFR. Объем продаж, впрочем, минимальный, так как встречные предложения со стороны покупателей поступают на уровне $375 за т CFR.

В принципе, специалисты оценивают ближайшие перспективы длинномерного проката практически на всех рынках (кроме, пожалуй, японского) не слишком оптимистично. Спрос в течение зимних месяцев будет низким, а цены останутся под давлением. Тем не менее, стоимость металлолома повсеместно останется относительно высокой вследствие обостряющегося дефицита предложения.