Полупозиция

/Rusmet.ru, Виктор Тарнавский/ Во второй половине апреля и в начале мая на международном спотовом рынке слябов не произошло существенных изменений. Котировки на этот вид стальной продукции оставались относительно постоянными, а уровень покупательской активности – сравнительно невысоким. Тем не менее, рынок, похоже, находится накануне серьезных изменений, которые, возможно, будут иметь неблагоприятный характер для поставщиков.

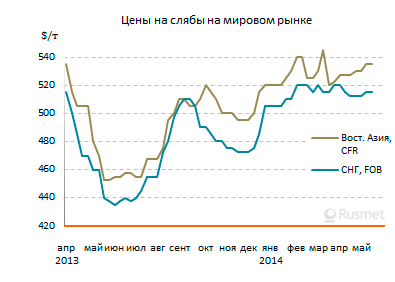

В апреле крупнейшим импортером слябов на Дальнем Востоке, как и ранее, являлась Индонезия. Местные прокатчики получали от российских и бразильских компаний предложения на уровне $540-550 за т CFR, хотя в реальности сделки обычно заключались из расчета не более $540 за т CFR. Сообщалось также о сделках с менее традиционными поставщиками из Индии и Японии при ценах порядка $530-535 за т CFR.

Заменить же индонезийский рынок будет практически нечем. Тайванские прокатчики по итогам первого квартала текущего года уменьшили закупки слябов только на 1,5% по сравнению с аналогичным периодом годичной давности, до 672,2 тыс. т, но местные компании очень чувствительны к ценовым вопросам из-за дешевизны плоского проката в Восточной Азии. В последнее время активность на тайванском рынке проявляют, в основном, японские поставщики полуфабрикатов. Встречные предложения для российских производителей, как правило, не превышают $500 за т CFR, что вряд ли устроит металлургов.

Еще одним фактором риска для рынка слябов является понижение цен на железную руду. В начале мая спотовые котировки опустились на самую низкую отметку с осени 2012 года, причем, прогнозы на ближайшее будущее не отличаются оптимизмом. Если же в азиатском регионе снова подешевеет горячий прокат, то экспортерам слябов будет крайне сложно защитить свои нынешние позиции.

Североамериканские прокатчики в конце апреля проявляли лишь умеренную активность в приобретении полуфабрикатов на спотовом рынке. Несмотря на подорожание плоского проката в стране потребители пока не готовы платить больше $530 за т CFR. В то же время, из-за сокращения объемов выплавки стали на некоторых заводов значительно возросли внутрикорпоративные поставки в группе Arcelor Mittal. Бразильские предприятия, относящиеся к этой корпорации, отправляли полуфабрикаты на «братские» заводы в США. Впрочем, Arcelor Mittal Tubarao и далее не стремится к расширению операций на спотовом рынке.

Достаточно стабильным остается спрос на слябы в Турции и европейских странах. Турецкие компании в начале мая снова заявили о намерении поднять котировки на плоский прокат на внутреннем рынке, а для стран ЕС обнадеживающим фактором является относительно высокий курс евро по отношению к доллару. В то же время, из-за общей слабости европейского рынка листовой стали экспортерам полуфабрикатов из СНГ не удается поднять цены выше $500-510 за т FOB. Очевидно, и в мае цены на эту продукцию, скорее всего, не поднимутся.