Повышение до предела

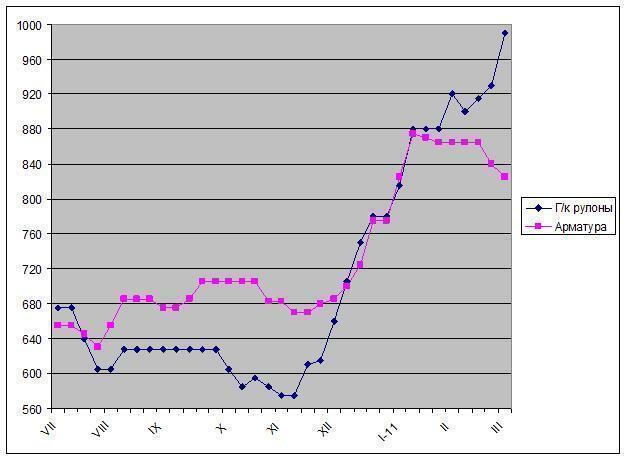

/Rusmet.ru, Виктор Тарнавский/ В конце февраля рост цен на листовую сталь на мировом рынке приостановился… за исключением США. Столкнувшись с некоторым сокращением спроса в середине прошлого месяца, американские металлурги объявили о новом повышении котировок на плоский прокат на $50 за короткую т ($55 за метрическую т). Новые предложения на поставку горячекатаных рулонов в апреле теперь поступают на уровне $900 за короткую т ($992) EXW, а холоднокатаные рулоны превысили $1100 за т EXW. По данным трейдеров, на спотовом рынке данная продукция стоит, примерно, на $50-60 за т меньше, но металлурги практически не сомневаются в успехе.

В пользу продолжения роста цен говорит, прежде всего, активизация спроса со стороны автомобиле- и машиностроительной отраслей, а также американской трубопрокатной промышленности, для которой явным благом стало прошлогоднее тотальное введение антидемпинговых пошлин на китайские трубы. Дистрибуторские компании ограничивают объемы закупок, но все же время от времени выходят на рынок, чтобы пополнить запасы. По мнению ряда аналитиков, на рынке уже сформировались ожидания дальнейшего повышения цен (по крайней мере, на ближайшие месяц-два), так что сервисные центры опасаются исчерпать резервы перед очередным подорожанием.

Реальное положение в экономике, впрочем, не настолько благоприятное, как считают производители стали. В стране до сих пор сохраняется 9%-ный уровень безработицы, который снижается очень медленно. По оценкам главы ФРС Бена Бернанке, американский рынок труда не вернется на докризисный уровень, как минимум, до конца 2012 года. Впрочем, большую часть потребительских товаров США импортируют, а вот в сфере В2В, действительно, заметны признаки улучшения ситуации.

Конкуренция со стороны импорта на американском рынке плоского проката пока слабая. Российские компании предлагают горячекатаные рулоны по $870-890 за т CFR, китайцы продают в США холодный прокат и оцинкованную сталь по ценам, которые на $100-120 за т ниже, чем на американском спотовом рынке, однако торговые компании проявляют осторожность. Прежде всего, опасения вызывает длительный срок доставки, достигающий четырех месяцев.

В то же время, американский рынок длинномерного проката находится на спаде. Спрос на конструкционную сталь в стране, как ожидается, начнет расти не ранее второй половины марта, а до этого времени поставщикам приходится идти на уступки, чтобы сбыть свою продукцию. По данным трейдеров, средний уровень цен на арматуру сократился до $810-840 за т EXW, хотя официальные котировки удерживаются выше $860 за т EXW. В отличие от сектора плоского проката, американские покупатели арматуры живо интересуются импортом – прежде всего, из Турции. Стоимость турецкой продукции в американских портах после прохождения таможни, при этом, не превышает $740 за т. Как полагают специалисты, в этом году строительная отрасль США из кризиса не выйдет несмотря на готовящееся принятие очередного пакета стимулирования экономики на общую сумму $600 млрд. Впрочем, большая часть этой суммы будет предоставлена в виде уменьшения налогов.

По словам американских металлургов, национальный рынок стали пока сбалансирован. Загрузка мощностей в отрасли превысила в феврале 75%, что представляет собой максимальный показатель с октября 2008 года, однако ряд предприятий компаний Severstal North America и US Steel по-прежнему не функционируют. В секторе длинномерного проката, по оценкам наблюдателей, загрузка составляет менее 65%. При этом, несмотря на высокие цены, американские компании в отличие от своих европейских и азиатских коллег не торопятся с расширением объемов выплавки стали.

Относительная изолированность американского рынка от мирового, безусловно, снижает влияние подъема в США на ситуацию в других регионах. Но если американские потребители примут новые цены, это, очевидно, будет использовано и европейскими металлургами, стремящимися продолжить повышение цен во втором квартале.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW