Управляемое падение - ПАО «Мечел» объявила финансовые результаты за 2019 год

ПAO «Мечел» (MOEX: MTLR, NYSE: MTL), ведущая российская

горнодобывающая и металлургическая компания, объявила финансовые результаты за

2019 год. Консолидированная выручка – 296,6 млрд рублей (-5% к 2018 году). EBITDA*

– 53,4 млрд рублей (-29% к 2018 году). Прибыль, приходящаяся на акционеров ПАО

«Мечел» – 2,4 млрд рублей.

Олег

Коржов, генеральный директор ПАО «Мечел» так прокомментировал результаты работы

компании за год:

«Консолидированный показатель EBITDA за 2019 год

сократился на 29% в сравнении с показателем 2018 года. Наибольшее влияние на

его динамику оказало снижение EBITDA металлургического дивизиона в результате

сокращения объемов производства и реализации стальной продукции на фоне

масштабной программы реконструкции оборудования на Челябинском металлургическом

комбинате. Надо отметить, что проводимые мероприятия по обновлению мощностей на

наших предприятиях в ближайшем будущем, безусловно, положительно отразятся как

на объемах производства, так и на его рентабельности. Так, мощность запущенных

в эксплуатацию на прошлой неделе обновленных доменной печи и конвертера после

технического перевооружения вырастет на 15%. Кроме того, реализованные в ходе

ремонтов экологические мероприятия позволят минимизировать нагрузку данного

оборудования на окружающую среду. Дальнейшая работа в этом направлении, которая

продолжается и в 2020 году, позволит нам расширить сортамент выпускаемой

продукции, повысить ее качество, а также улучшить экологические показатели.

На финансовый результат добывающего дивизиона в первую очередь

повлияла негативная динамика рынка углей для металлургии. Также на показателях

отразилось сокращение объемов добычи угля в первом полугодии прошлого года на

фоне затоваривания складов, сформировавшегося в конце 2018 года. При этом в

2019 году мы реализовали целевую программу обновления и восстановления

горнотранспортного оборудования и к концу года смогли выйти на высокие объемы

добычи. Показатель четвертого квартала является самым сильным с 2016 года.

Удерживая достигнутые уровни и продолжая постепенно их улучшать, дивизион даже

в текущей нестабильной рыночной ситуации сможет показывать хорошие результаты.

Генерируемый компанией денежный поток позволяет

выполнять обязательства по обслуживанию долга и осуществлять частичное

погашение кредитов. Тем не менее, его будет недостаточно для выполнения графика

погашения, предусмотренного текущими кредитными соглашениями. Мы продолжаем

переговоры с нашими крупнейшими кредиторами относительно изменения сроков

погашения задолженности и ожидаем, что уже в течение ближайших месяцев подпишем

с банками соответствующие соглашения по реструктуризации».

Нелли Галеева, финансовый

директор ПАО «Мечел»:

«Консолидированный показатель EBITDA за 2019 год составил 53,4

млрд руб. Прибыль, приходящаяся на акционеров ПАО «Мечел», по итогам 2019 года

снизилась на 10,2 млрд руб. по сравнению с прошлым годом до 2,4 млрд руб.

Значительное влияние на динамику показателя оказало сокращение валовой прибыли

на 26,1 млрд рублей ввиду снижения выручки от реализации третьим лицам и роста

себестоимости реализации. При этом эффект был нивелирован ростом положительных

курсовых разниц по валютной задолженности в связи с укреплением рубля по

отношению к доллару США и евро в отчетном периоде.

Операционный денежный поток от основной деятельности в 2019

году снизился на 10,4 млрд рублей до 57,7 млрд рублей с 68,1 млрд рублей в 2018

году, и незначительно сократился до 15,1 млрд рублей в четвертом квартале 2019

года по сравнению с 15,8 млрд рублей в третьем квартале 2019 года.

Финансовые расходы Группы уменьшились за 2019 год на

3,2 млрд руб. или на 8%, в сравнении с 2018 годом, что связано со снижением

ключевой ставки Банка России и других плавающих ставок, а также с проводимой

Группой работой по реструктуризации задолженности и снижению стоимости заемного

финансирования. В четвертом квартале финансовые расходы снизились на 0,1 млрд

рублей до 9,4 млрд рублей с 9,5 млрд рублей в третьем квартале 2019 года, что

также коррелирует со снижением ключевой ставки Банка России.

Сумма выплаченных процентов за четвертый квартал 2019 года,

включая капитализированные проценты и проценты по договорам аренды, составила

7,3 млрд рублей, что соответствует средним квартальным значениям данного

показателя. Сумма выплаченных процентов в 2019 году, включая капитализированные

проценты и проценты по договорам аренды, составила 31,2 млрд рублей, что меньше

на 2,5 млрд рублей или на 8% по сравнению с аналогичным показателем за 2018 год

(33,7 млрд рублей).

В ноябре 2019 г. Сбербанк переуступил ВТБ право на

получение выплат по кредитам, выданным дочерним предприятиям Группы – ЧМК,

«Южный Кузбасс» и БЗФ – на общую сумму 49 млрд рублей, не включая неустойку в

размере 552 млн рублей, права требования которой в 2022 г. остались у

Сбербанка.

Чистый долг Группы без пеней, штрафов и опционов в сравнении с

аналогичным показателем на 31 декабря 2018 года снизился на 23 млрд рублей и

составил 400 млрд рублей. Это произошло из-за укрепления рубля по отношению к

доллару США и евро, а также в результате выплаты задолженности в размере 20,8

млрд рублей, что частично было нивелировано поступлением новых займов в размере

7,6 млрд рублей, а также увеличением обязательств по договорам аренды в

результате применения стандарта МСФО 16 «Аренда».

Соотношение чистого долга к EBITDA на конец 2019 года

составило 7,5, на конец 2018 года соотношение было 5,6. Рост показателя обусловлен

снижением EBITDA».

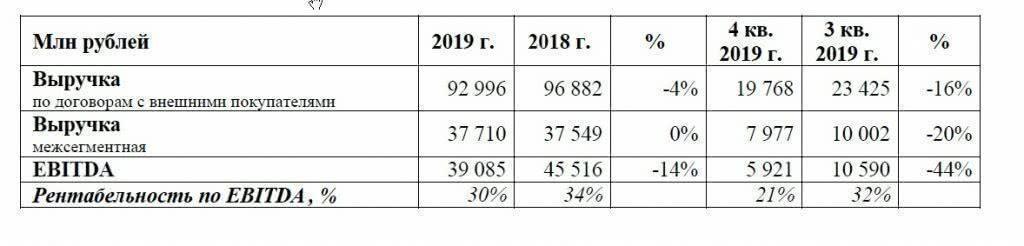

Добывающий сегмент

Выручка по договорам с внешними покупателями в 2019 году

снизилась на 4% по сравнению с 2018 годом. Данный эффект обусловлен снижением

цен реализации на угольную продукцию на мировом и внутреннем рынке РФ, что было

частично компенсировано ростом объемов реализации. Выручка в четвертом квартале

2019 года сократилась на 16% по сравнению с третьим кварталом 2019, как за счет

снижения цен, так и в результате сокращения объемов реализации концентрата

коксующегося угля внешним покупателям в связи с перераспределением части

объемов на внутригрупповое потребление. При этом общие объемы реализации ККУ

год к году выросли.

Показатель EBITDA по дивизиону в 2019 году уменьшился на 14%,

относительно предыдущего года в связи со снижением цен на коксующийся уголь и

другие виды металлургических углей, а также на фоне роста себестоимости

вследствие выполнения повышенных объемов взрывных и вскрышных работ. Сокращение

показателя EBITDA на 44% в четвертом квартале 2019 года по сравнению с третьим

кварталом 2019 года стало результатом негативной динамики цен почти на все виды

продукции дивизиона и уменьшения объема продаж концентрата коксующегося угля, а

также энергетических углей и кокса на внешних потребителей.

Игорь

Хафизов, генеральный директор ООО «УК Мечел-Майнинг»:

«В прошлом году мы продолжали масштабную работу по

восстановлению объемов добычи угля. Если сравнивать итоговые показатели добычи

за весь 2019 год с результатом 2018 года, то рост был минимальным. В то же

время объем добычи угля в четвертом квартале 2019 года достиг 5,4 млн тонн. Это

самый высокий квартальный показатель за последние три года. Значительный вклад

в этот результат внес «Южный Кузбасс», который с октября 2019 года вышел на

объем добычи 1 млн тонн в месяц и успешно удерживает достигнутый уровень.

Объемы вскрышных работ на угольных месторождениях добывающего

сегмента выросли на 19% по сравнению с предшествующим годом. Таких результатов

удалось добиться за счёт реализации инвестиционных программ по обновлению парка

техники и оборудования, а также привлечения услуг подрядных организаций.

Благодаря проведенным мероприятиям по вскрышным работам мы ожидаем устойчивый

рост объемов производства угольной продукции в среднесрочной перспективе.

Существенного улучшения показателей удалось добиться и

на Коршуновском ГОКе. Производство ЖРК в 2019 году выросло на 24% по сравнению

с 2018 годом.

Несмотря на наши успехи в восстановлении

производственных показателей, в отчетном периоде присутствовали факторы,

негативно влиявшие на динамику финансовых результатов. Так, прошлый год

характеризовался негативными ценовыми трендами на рынках углей для металлургии,

особенно усилившимися к концу года. Вместе с ростом себестоимости на фоне

высоких объемов вскрышных работ, это привело к росту себестоимости реализованной

продукции, что, в свою очередь, повлекло снижение рентабельности. Кроме того, в

четвертом квартале на объемы реализации угля оказывали давление характерные для

зимнего периода ограничения и конвенции на отгрузки в направлении

дальневосточных портов».

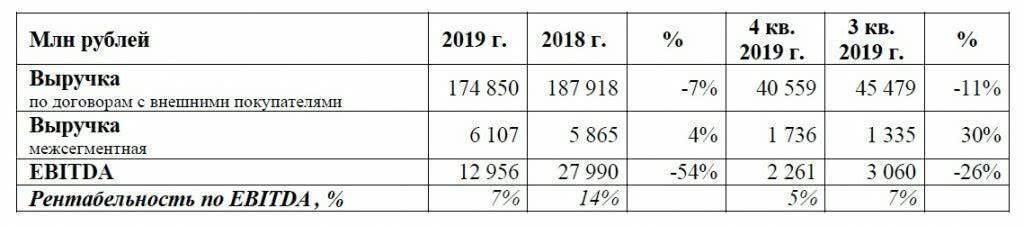

Металлургический сегмент

Выручка от реализации внешним

покупателям в 2019 году снизилась на 7% по сравнению с 2018 годом, и на 11% в

четвертом квартале 2019 года относительно третьего квартала 2019 года. Причиной

стала коррекция объемов производства и реализации стальной продукции на фоне

крупных ремонтов оборудования на предприятиях дивизиона. Основное влияние

оказали капитальный ремонт доменной печи №4 и замена конвертера №1 на ЧМК.

Показатель EBITDA по дивизиону

за 2019 год сократился на 54%, относительно показателя за 2018 год. Основными

факторами стали сокращение объемов производства и реализации стали, а также

увеличение производственных расходов на фоне повышения закупочных цен на

железорудное сырье. EBITDA за четвертый квартал 2019 года снизилась на 26% по

сравнению с третьим кварталом 2019 года вследствие уменьшения объема продаж и

сезонного снижения цен на продукцию строительного сортамента.

Андрей

Пономарев, генеральный директор ООО «УК Мечел-Сталь»:

«Работа дивизиона в 2019 году характеризовалась

значительным объемом текущих и капитальных ремонтов на производственных

мощностях. Это неизбежно повлияло на операционные показатели и продажи стальной

продукции. В то же время выполненные мероприятия позволят в предстоящих

периодах повысить надежность работы агрегатов, качество выпускаемой продукции,

снизить удельные издержки и негативное воздействие производственных процессов

на окружающую среду. На прошлой неделе на Челябинском металлургическом

комбинате после реконструкции были запущены в эксплуатацию доменная печь №4 и

конвертер №1. Также в конце марта на Братском заводе ферросплавов планируется

пуск рудотермической печи №3, реконструкция которой проводилась параллельно с

аналогичными работами на сталеплавильном оборудовании ЧМК.

Конъюнктура рынка в меньшей степени, чем объемы реализации

оказывала влияние на финансовые результаты дивизиона. Средние цены реализации

по арматуре и метизам, составляющим половину физических объемов отгруженной

продукции, год к году показали снижение всего на 1-2%. В то же время средние

цены реализации рельсовой продукции выросли более чем на 10%, в том числе за

счет увеличения доли экспортных отгрузок рельсов. Также положительная динамика

средних цен реализации наблюдалась в сегментах сортового и плоского проката из

нержавеющей стали и штампованных изделий.

Несмотря на общее снижение объемов производства, в прошедшем

году мы наращивали и поддерживали объемы выпуска продукции, продажи которой

отличались высокой рентабельностью. Так, мы год к году более чем в три раза

увеличили продажи плоского проката из нержавеющей стали, на 15% выросли продажи

рельсов, на 2% - прочих видов фасонного проката, произведенного на УРБС.

Для поддержания стабильных объемов производства на

наших предприятиях и для расширения сортамента выпускаемой продукции, на 2020

год также запланирован целый ряд мероприятий по ремонту и модернизации

оборудования и агрегатов. В частности, будет проведена модернизация станов

прокатного цеха №1 ЧМК для начала производства термоупрочненной арматуры

различных диаметров, закуплено и устанавливается оборудование для производства

и ремонта валков, используемых при производстве фасонного проката и рельсов на

УРБС. На «Ижстали» запланированы мероприятия, направленные на расширение

размерного сортамента проката круглого сечения и увеличение производства

горячекатаного проката с отделкой поверхности. На БМК, в рамках инвестиционного

проекта «Модернизация сталепроволочно-канатного производства», планируется

поставка и ввод в эксплуатацию двух линий лентошлифовального оборудования и

четырех современных волочильных станов».

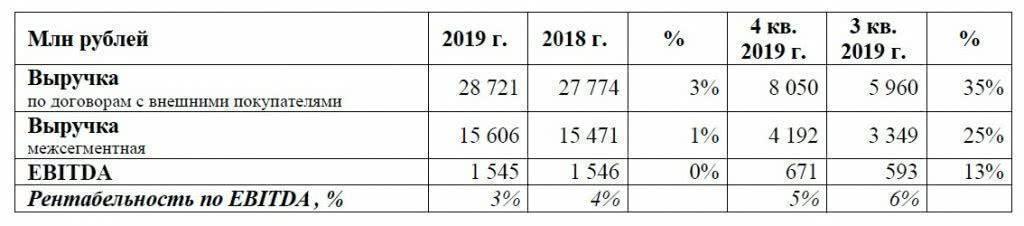

Энергетический сегмент

Денис Граф, генеральный

директор ООО «Мечел-Энерго»:

«Рост выручки дивизиона в 2019 году на 3% по отношению к 2018

году был связан как с увеличением объема реализации электроэнергии на оптовом

рынке и по регулируемым договорам, так и с повышением цен на электроэнергию и

мощность. В то же время повышение себестоимости за счет увеличения расходов на

материалы, связанное с ростом цен закупаемого сырья, ограничило динамику

показателя EBITDA, в результате чего данный показатель практически не изменился

год к году.

Улучшение финансовых результатов в 4 квартале по

отношению к третьему было обусловлено сезонным фактором – началом отопительного

сезона и ростом потребления электроэнергии в зимний период».

Полную версию отчета ПАО «Мечел» смотрите на сайте

компании.

Справка

«Мечел»

– глобальная горнодобывающая и металлургическая компания. Продукция компании

поставляется в Европу, Азию, Северную и Южную Америку, Африку. «Мечел»

объединяет производителей угля, железной руды, стали, проката, ферросплавов,

тепловой и электрической энергии. Все предприятия работают в единой

производственной цепочке: от сырья до продукции с высокой добавленной

стоимостью.

Источник: Пресс-служба ПАО «Мечел»