Тест на алчность

Непохоже, чтобы у Михаила Прохорова и Владимира Потанина были совсем уж радикальные расхождения во взглядах

Развязка может наступить уже через три дня. По соглашению между

“Норильским никелем” и советом директоров канадской добывающей компании

LionOre, канадцы могут продать россиянам свои акции (66,7%) по $25,8 до

28 июня. “Норникель” и противостоящая ему швейцарская Xstrata, к явному

удовольствию акционеров LionOre, по несколько раз повышали цену, и вот

наконец совет директоров канадской компании единогласно проголосовал за

предложение россиян и подписал соглашение о поддержке слияния. Еще бы:

“Норникель” готов заплатить за LionOre, если исходить из котировок

акций компании на бирже в Торонто, более чем полторы рыночных цены.

С этой ценой связана еще одна интрига всей истории: Михаил Прохоров,

равный партнер Владимира Потанина, вместе с которым он контролирует

“Норникель” (обоим принадлежит примерно по 27% акций), еще до

заключения соглашения с советом LionOre открыто выступил против сделки

по такой цене, назвав ее завышенной.

Может, сейчас, когда поезд уже не остановить, позиция изменилась?

МИНУСЫ

Прохоров не против приобретения LionOre в принципе, но не по такой

цене. Рассматривать возможность покупки LionOre в “Норникеле” начали

больше года назад, когда Прохоров был гендиректором. Синергетический

эффект, по его словам, налицо. Вопрос в том, сколько за него платить.

“Я считаю, что предложение "Норникеля" по LionOre слишком дорого”, —

говорит Прохоров. Доводы?

По мнению Прохорова, слишком велик риск того, что ценовая

конъюнктура на рынке никеля может измениться. Цены на этот металл,

который необходим для получения нержавеющей стали, в последние годы

неуклонно росли, но достигли предела, когда стало выгоднее использовать

другие материалы. “Покупать компанию на запредельной цене, когда рынок

металла, который производит эта компания, находится на верхней части

пика? — рассуждает Прохоров. — На мой взгляд, это не очень разумно”.

Есть и чисто технологические соображения. LionOre, как рассказывает

Прохоров, — это, в сущности, шесть относительно небольших рудников. А

“Норникель” привык работать на двух огромных площадках. Кроме того,

LionOre нуждается в инвестициях в разработку новых месторождений, то

есть выплатой денег акционерам канадской компании дело не ограничится.

Наконец, самое важное — сроки возврата инвестиций. Прохоров

предлагает вспомнить крупные сделки, которые были совершены за время

его гендиректорства. Из состава “Норникеля” была выделена

золотодобывающая компания “Полюс Золото”. На капитализации самого

“Норникеля” это практически не сказалось, а капитализация “Полюса”

достигла $9 млрд. Грубо говоря, эти деньги возникли из ниоткуда.

Южноафриканская Gold Fields была перепродана более чем за две цены. “Я

считаю, что если компания тратит $1, то он должен принести как минимум

$2, — говорит олигарх. — Попробуйте посмотреть, за сколько лет

окупается эта сделка. На мой взгляд, это слишком”. Если судить по

рентабельности сделок, к которой привык Прохоров, получается и правда

не очень выгодно. Чистая прибыль LionOre в 2006 г. составила $428 млн.

Если предположить, что она в будущем не изменится и “Норникель” будет

получать свои две трети (пропорционально доле акций), то окупятся его

вложения минимум за 22 года. Это очень грубая прикидка, но в любом

случае ясно, что возврат инвестиций затянется на долгие годы.

“При таком cash flow, которое есть у "Норникеля" (чистая прибыль за 2006 г. составила порядка $5,9 млрд. —

нужно уметь, на мой взгляд, совладать с нервами и делать только те

сделки, которые несут добавленную стоимость акционерам, — полагает

Прохоров. — Чтобы не просто купили, а был эффект”.

Другие акционеры “Норникеля” полагают, что эффект будет вполне достаточным.

ПЛЮСЫ

“Это хорошая сделка. Поэтому я голосовал "за"”, — заявил Андрей Бугров, управляющий директор ЗАО “Холдинговая компания

"Интеррос"” и член совета директоров “Норникеля”. У “Норникеля” есть

причины переплатить за LionOre.

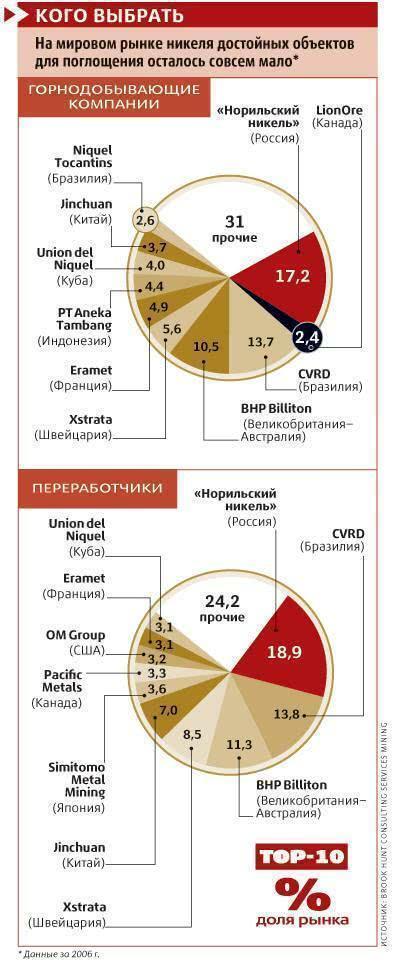

Выручку “Норникеля” формируют три базовых металла: никель, медь и

палладий. В них и надо укреплять позицию. Для никелевой экспансии

покупка LionOre — последний шанс запрыгнуть в уходящий вагон. Пока

“Норникель” только изучал LionOre, другие никелевые активы раскупили

его мировые конкуренты: компанию Falconbridge купила все та же Xstrata,

а компанию Inco — бразильский сырьевой гигант CVRD. И им дорого не

показалось.

Цена, которую CVRD заплатила за Inco, соответствует коэффициенту

5,7 к EBITDA, напоминает аналитик Goldman Sachs Василий Николаев.

Xstrata покупала Falconbridge, исходя из цены 5 к EBITDA. Предложение

“Норникеля” за LionOre исходит из такого же коэффициента. Переплачивают

все — за увеличение своей рыночной доли, которую после того, как все

активы будут разобраны, увеличить будет уже чрезвычайно трудно.

Вторая причина: LionOre прекрасно дополняет OM Group (США), которую

“Норникель” купил в прошлом году. Через американцев россияне получили

долю в никелевых месторождениях в Австралии, партнером по разработке

которых является LionOre. А в 2009 г. у LionOre заканчивается контракт

на переработку руды на одном из заводов конкурирующей Xstrata в

Норвегии — эти объемы “Норникель” также мог бы переключить на себя,

купив канадскую компанию.

Наконец, современные ноу-хау. При всей своей мировой значимости и

высокой капитализации (около $40 млрд) “Норникель” — компания

технологически отсталая, использующая еще советские технологии, тогда

как иностранные конкуренты ушли далеко вперед. На существующих

месторождениях “Норникель” не может нарастить производство металлов

более чем на 2-3% в год. Руды в Норильске становятся более бедными в

процессе выработки месторождений. За последние полвека “Норникель”

накопил в так называемых хвостах (отработанной породе) уже около

250 млн т руды с содержанием никеля 0,3-0,4%. Это потенциально 1 млн т

металла — четыре годовых объема производства “Норникеля”, но компания

не обладает технологиями, чтобы его добыть. А у LionOre такая

запатентованная технология — Activox — имеется.

Прохорову все эти доводы и сопутствующие им расчеты, безусловно, известны. Почему же он выступает против сделки?

ХИТРОСТЬ

Первое, что приходит в голову, — позиция Михаила Прохорова связана с

тем, что ему, как известно, предстоит раздел бизнеса с Владимиром

Потаниным, причем “Норникель”, согласно предварительной договоренности,

должен отойти последнему.

Прохоров дает понять, что прямой связи нет. “До момента выделения

энергетических компаний из "Норникеля" мой пакет как был, так и

остается, — говорит он. — Когда будут созданы независимые

энергокомпании, тогда об этом и можно будет говорить”. Тогда же можно

будет и пересчитать стоимости пакетов партнеров с учетом приобретения

LionOre, и сомневаться в том, что нанятые олигархами специалисты

сделают это квалифицированно, не приходится. Плюсы и минусы от сделки

будут поделены между Прохоровым и Потаниным ровно пополам.

Скорее, как предположил специалист, знакомый с ситуацией вокруг

сделки, речь идет о “военной хитрости”: выступления Прохорова против

сделки рассчитаны на акционеров LionOre, чтобы те не передумали

продавать акции российской компании и не стали дожидаться нового

предложения от швейцарской Xstrata. Теоретически это еще возможно — не

случайно же швейцарцы на днях продлили действие своего предложения

LionOre (оно на 9% хуже, чем у “Норникеля”) до все того же 28 июня.

Подождем четверга.