Великий в «малых»

Производит ли кто-нибудь в любой части мира химикаты для обработки воды с хлоридом лантана, или антифрикционные сплавы, используя сурьму, или какие-либо другие конечные продукты, у всех этих производителей есть одна общая черта - их сырье, более чем вероятно, прибывает из Китая.

Так называемые «малые металлы» (ММ) – это кобальт, кремний, магний, галлий, магний, индий, селен, теллур, рений и др. Объёмы этих рынков колеблются в диапазоне от ~60 тонн в год для рения до 8000 тыс. тонн для марганца. ММ используются в наиболее современных наукоемких областях промышленности: теле- и спутниковая коммуникация, беспроводная связь, аэрокосмическое двигателестроение, волоконно-оптическая связь, вычислительная техника, атомная энергетика, портативные источники питания и пр.

Китай в настоящее время производит приблизительно 40 процентов «малых металлов» (ММ) в мире, и эта тенденция устойчиво росла за прошлые десять лет. Это не только привело к повсеместной привычке к китайским поставкам, но также практически привело к китайскому контролю над ценами на ММ.

Два важных изменения для промышленности ММ произошли с

- увеличение доли Китая в глобальном производстве ММ,

- правительственная политика Китая, нацеленная на поддержку внутреннего производства и обеспечение доступности ММ для китайских конечных пользователей, принесла свои плоды.

Оценка глобальной зависимости от китайской индустрии ММ.

Компания Strategic Metal Investments Ltd. (SMI Ltd.) ввела понятие «производственный индекс ММ», основанный на статистике из USGS, чтобы проанализировать уровень и рост роли Китая в глобальном производстве ММ. Индекс включал производственную статистику для 16 различных ММ между 2000 и

Табл.1 Доля Китая в мировом производстве | ||

ММ | %% от общего производства в 2009 | База измерения |

РЗМ | 96.77% | Рудное пр-во (в пересчете на РЗО) |

Сурьма | 90.91% | Рудное пр-во (по содержанию Sb) |

Вольфрам | 81.03% | Пр-во концентрата (по содержанию W) |

Кремний | 64.81% | Пр-во феррокремния и кремния |

Висмут | 61.64% | Рудное пр-во (по содержанию Bi) |

Индий | 50.00% | Рафинированная продукция (In) |

молибден | 38.50% | Рудное пр-во (по содержанию Mo) |

ванадий | 38.50% | Рудное пр-во (по содержанию V) |

Галлий | 32.07% | Мощности пр-ва первичного |

Марганец | 25.00% | Рудное пр-во (по содержанию Mn) |

Кадмий | 22.87% | Рафинированная продукция (Cd) |

Литий | 12.78% | Рудное пр-во (по содержанию Li) |

Титан | 10.49% | Рудное пр-во (по содержанию TiO2) |

Кобальт | 10.00% | Рудное пр-во (по содержанию Co) |

Хром | 0.87% | Рудное пр-во (хромиты) |

Селен | <1.00% | Рудное пр-во (по содержанию Se) |

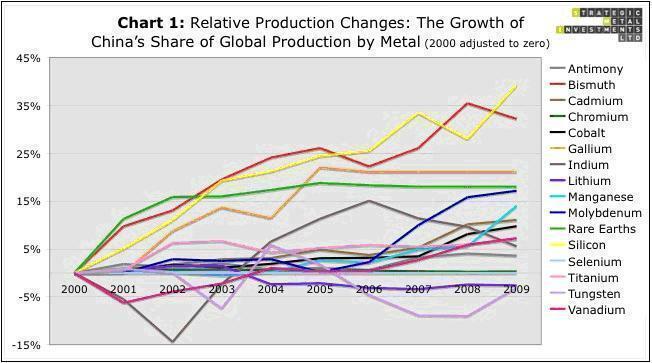

Сами по себе числа не являются чем-то чрезвычайным. Но когда анализируешь десятилетний период, тенденция становится очевидной. На рис. 1 указана динамика производства этих 16 металлов, и видно, что только два, вольфрам и литий, демонстрируют уменьшение роли Китая в их мировом производстве между 2000 и

Рис.1 Динамика производства ММ в Китае за 10 лет (источник- SMI Ltd)

С

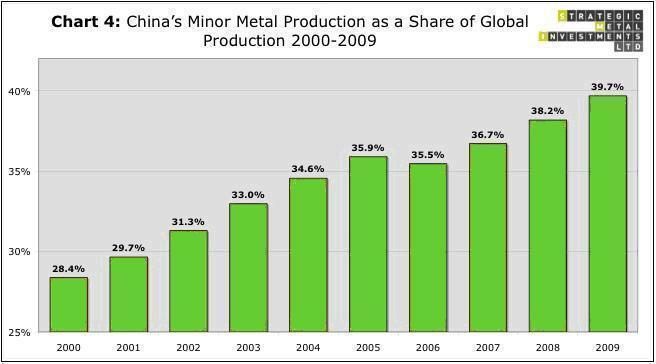

Чтобы создать «индекс ММ- производства» Китая, был сначала вычислен уровень ежегодного китайского производства как процент мирового производства для каждого из этих 16 металлов. Доли Китая для всех металлов были далее усреднены, в течение каждого из этих 10 лет между 2000 и 2009. Результаты показаны на Рис. 2:

Рис.2 Динамика доли Китая в общемировом производстве ММ за 10 лет. (источник- SMI Ltd)

Статистические данные ясно показывают, что рост доли Китая в глобальном производстве ММ за прошлые десять лет увеличился на 34% (от 29% глобального производства в

Извлечение природного ресурса, само собой разумеется, неотъемлемо зависит от местной геологии и др. факторов. Почему же общемировое производство ММ стало значительно более зависящим от Китая за прошлые десять лет?

Факторы, которые привели к существенному увеличению доли Китая в глобальном производстве ММ, могут быть разделены на четыре категории:

1) Расположение природных ресурсов

Китайская Народная Республика является не только четвертой по величине страной в мире, но также имеет разнообразный геологический облик. От богатой железной руды и магнезитных залежей в северном Китае и глиняных запасов каолина на Юге, к обширным битумным угольным и глиноземным запасам в центральных китайских и литиевых морских водах на плато Qinghai, Китай обладает изобилием полезных ископаемых. Согласно USGS, у Китая есть большие запасы, чем у любой другой страна для десяти из

Табл.2 Ресурсы Китая по ММ | |

Сурьма | 1е место |

Висмут | 1е место |

Кадмий | 1е место |

Хром | низкие |

Кобальт | низкие |

Галлий | Нет данных |

Индий | 1е место |

Литий | 4е место |

Mагранец | 6 е место |

Mолибден | 1е место |

РЗМ | 1е место |

Кремний | 1е место |

Селен | низкие |

Титан | 1е место |

Вольфрам | 1е место |

Ванадий | 1е место |

РЗМ и сурьма - самые выдающиеся примеры естественных геологических преимуществ Китая. Месторождение Baiyun Obo около Баотоу, во Внутренней Монголии содержит приблизительно 800 миллионов тонн с содержанием 5% РЗМ, что равно приблизительно 40 миллионам тонн РЗМ. Для сравнения - крупнейшее месторождение Mt. Weid в Австралии и

Табл.3 Сравнение месторождение РЗМ и сурьмы | |||

месторождения | Запасы руды (тыс. тн) | Содерж. (%) | Ресурсы (тыс. тн) |

Месторождения РЗМ | |||

Baiyun Obo (Китай) | 80000 | 5.0% | 4000 |

Mt. Weld (Австралия) | 12200 | 10.0% | 1183 |

Mountain Pass (США) | 20000 | 9.2% | 1840 |

Месторождения сурьмы | |||

Xikuangshan (Китай) | 70000 | 3.0% | 2100 |

Consolidated Murchison (ЮАР) | 7400 | 2.5% | 185 |

Beaver Brook (Канада) | 1940 | 4.32% | 84 |

2) Низкие цены производства и стратегическая правительственная поддержка.

Низкие цены труда и производства в Китае неразрывно связаны с несметным числом правительственных субсидий, которые буквально устилают путь производителям во всех отраслях китайской промышленности. На макроэкономическом уровне, политика регулируемого обменного курса юаня увеличивает естественное преимущество издержек производства, и без того обеспеченное огромным населением и экспортными преимуществами, происходящими от развитой прибрежной инфраструктуры.

Курс юаня к доллару США гарантирует производителям, что все производственные затраты остается ниже естественного уровня рынка, предоставляя китайским изготовителям во всех отраслях промышленности преимущество перед международными конкурентами. В промышленности ММ правительственная поддержка идет намного глубже и включает энергетические субсидии, которые особенно привлекательны для этих энергоемких отраслей, включающих плавильные и рафинировочные заводы, так же как возврат НДС на экспорте.

Другое важное соображение - позиция китайских производителей основных металлов, из которых часть ММ извлекаются как побочные продукты. Исследуем ли мы извлечение компанией China Tin Group индия из оловянной руды, или ванадий, извлекаемый из производства железного шлака Hebei Iron and Steel Group Company Limited, или висмут, получаемый попутно из вольфрамового производства Хунэна Шижуюэна Non-Ferrous Metals , у этих производителей есть одна общая черта: они все - государственные предприятия (ГП). Несмотря на то, что правительство Китая не вмешивается в повседневную деятельность ГП и они ведут себя практически как коммерческие субъекты, для ГП прежде всего обязанность состоит в том, чтобы предоставлять рабочие места китайскому населению.

Первоочередная задача большинства же западных производителей – сиюминутная доходность. И, следовательно, западные компании намного более чувствительны к колебаниям рыночной цены, чем их китайские коллеги. Примером этого было воздействие экономического спада

3) Рост внутреннего рынка

Не все факторы, перетягивающие мировое производство ММ в Китай, происходят непосредственно из-за правительственной политики. Как отмечено ранее, у Китая есть естественное преимущество стоимости труда и сильная экспортная инфраструктура. Согласно анализу, сделанному IHS Global Insight, мировые игроки также видели глубокие изменения в последние годы, что приводило их к мнению, что Китай догонит США, как ведущего в мире производителя, в течение следующих семи лет. Ищущие преимущества изготовители открывали фабрики и магазины в Китае и получали доступ к высококачественной рабочей силе и сырью по конкурентоспособной цене. Извлечение и очистка ММ процветают в Китае, частично также, из-за близости к наиболее быстро растущей производственной базе в мире. Основное конечное использование для многих ММ теперь преимущественно расположено в Китае, произведен ли индий (ЖК-монитор с ITO), кадмий (батареи NiCd), марганец (нержавеющая сталь) или РЗМ (магниты). Этот рост внутреннего производства конечного продукта доходит до того, что теперь, иногда, Китай становится нетто-импортером сурьмы, кобальта, хрома, марганца, молибдена, ниобия, тантала, титана и ванадия.

4) Экологические нормативы.

Существенные различия в уровне и применении экологических нормативов для защиты окружающей среды между Китаем и большинством стран Запада часто трактуется как решающий фактор в объяснении движения промышленного производства и заводов в Китай. Этот фактор стал менее значительным за прошлые десять лет. Китайские власти признали важность защиты окружающей среды для долгосрочной экономической стабильности и улучшения качества жизни людей.

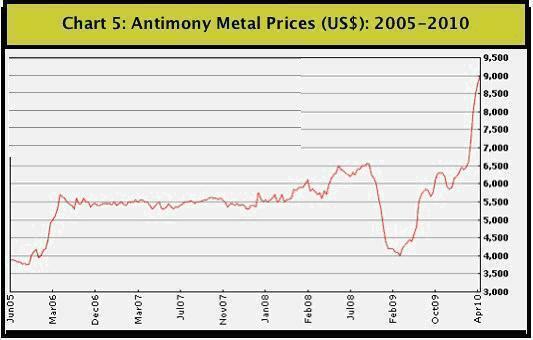

Хотя все еще существуют большие несоответствия между национальной политикой и местным ее осуществлением, был существенный прогресс за этот период. Экология промышленности сурьмы была последней среди многих экологических улучшений. Рис. 3 показывает последствия закрытия очистительного завода в Хунани, после применения суровых мер в марте

Рис.3 Динамика цен на сурьму (в $/тн). (источник-Metal-Pages)

Воздействия растущей всеобщей зависимости от китайской индустрии ММ.

Главным воздействием увеличивающейся китайской доли производства ММ, является растущая всеобщая неуверенность относительно поставок ММ. Эта неуверенность происходит от многих факторов, включая возможную протекционистскую правительственную политику для рынка ММ, проблемы, вызванные нехваткой прозрачности относительно доступных ресурсов и страхов перед резкими изменениями политики.

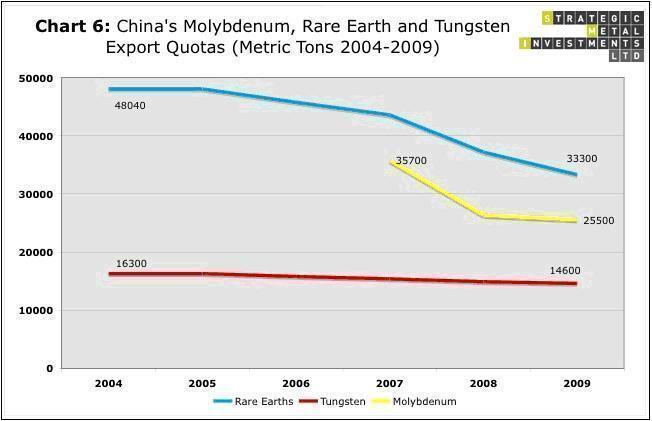

Факт, что китайская экономика поставляет почти 40 процентов ММ в мире, включая существенное количество стратегических металлов, принуждает многих наблюдателей бояться способности китайского правительства предпринять протекционистские меры и ограничить западный доступ к этим продуктам. Уменьшение количества экспортных квот для молибдена, вольфрама и РЗМ, и недавно осуществленные ограничения для сурьмы, кремния и индия, только поддерживают эти сомнения. Все поняли, что Китай ставит на первое место теперь обеспечение внутренней доступности ММ для своих производителей в ключевых областях. Рис.4 сравнивает снижение экспортных квот молибдена, вольфрама и РЗМ между 2004 и

Рис.4 Динамика экспортных квот на молибден, РЗМ и вольфрам (источник- SMI Ltd)

Китайская экономика очень остается регулируемой правительственной политикой и инструкциями, и мировая промышленность ММ быстро понимает, что у внутренней китайской политики могут быть далеко идущие последствия. В начале апреля

Увеличение зависимости от китайских поставок ММ представляет собой уравнение с уменьшающимся разнообразием поставок и увеличивающимся числом неизвестных.

Стратегические тенденции и производственная перспектива .

Как отмечено, стратегию развития Китая можно выразить в двух словах: создание рабочих мест. Национальный уровень занятости - ключевой экономический показатель для Коммунистической партии Китая и рассматривается как важнейшая мера для социальной и политический стабильности.

Есть две стратегических тенденции как главные индикаторы того, что будущее может принести для китайского производства ММ.

Первым является т.н. «zhuada fangxiao- политика», которая была провозглашена в середине 1990-ых, чтобы подготовить Китай к глобальной конкуренции после вступления во Всемирную торговую организацию (ВТО). Часто переводимая как «схватывайте большое, выпустите маленькое», «zhuada fangxiao-политика» обрисовывает в общих чертах цель Китая. Это создание крупных, всемирных конкурентоспособных компаний во многих ведущих отраслях промышленности, включая горную промышленность, энергетику и банковское дело, с помощью поддержки со стороны правительственной политики. Именно из-за этого такие компании, как Baosteel, Sinopec и China Non-ferrous Metals стали обладать ресурсами всюду по Китаю и быстро стали среди самых больших в мире компаний в соответствующих отраслях промышленности. Кроме того, именно на основе «zhuada fangxiao-политики» формируется внутренняя промышленная политика, поддерживающая производителей ММ, особенно ГП. Продолжение поддержки этой политики может быть замечено сегодня в применении экспортных квот на ММ. Хотя много сказано об уменьшающемся количестве экспортных квот, но и число компаний, которым разрешено экспортировать из Китая, также устойчиво уменьшалось каждый год. Результатом является все большая концентрация китайского производства и поставок.

Вторая тенденция - это тактика поддержки своих с помощью экспортных квот, налогов и тарифов. Рассмотрим те ресурсы, в которых Китай богат - сурьма, висмут, молибден, РЗМ, кремний и вольфрам. Можно выделить три стадии в стратегической торговой политике Китая. Первой является поддержка внутреннего производства через протекционистскую политику и экономическую обстановку. Во-вторых, как только Китай занимает большой процент глобального производства, Министерство торговли Китая начинает ограничивать экспорт материалов, уменьшая возврат НДС на экспорте, увеличивая вывозные пошлины и вводя экспортные квоты. Наконец, число экспортных квот начинает уменьшаться и растет налоговое давление, вынуждая конечных пользователей решить, переместить ли производство в Китай, чтобы гарантировать устойчивую поставку клмпонентов.

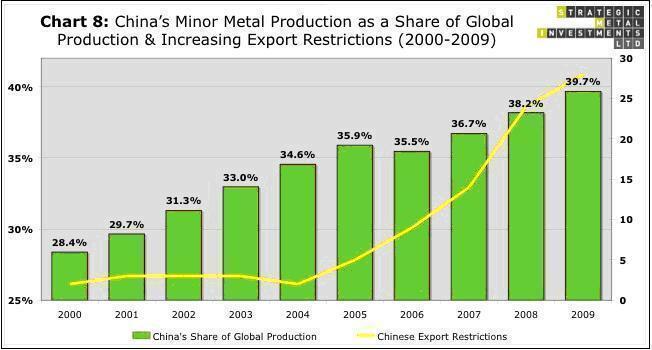

Если проанализировать экспортные ограничения на все ММ и сопоставить их с ростом доли Китая в глобальном производстве тенденция становятся довольно очевидной. (Рис.5)

Рис.5 Сопоставление рота доли Китая в производстве ММ и роста экспортных ограничений(источник- SMI Ltd)

Цель торговой политики состояла в том, чтобы привлечь иностранные инвестиции и производителей конечной продукции в Китай. И она была успешной.

Успех, который китайская политика имела в обеспечении внутренней доступности ММ и поддержки роста производства и занятости, заставляет ожидать продолжения этой политики в будущем. Мы, вероятно, будем видеть увеличивающуюся глобальную зависимость от китайского производства ММ и в следующие пять лет. Будет представлять интерес международные ответы на протекционистские меры Китая и их результат. Другой проблемой, за которой стоит следить в ближайшие годы, будут изменения доли Китая в глобальных мощностях для рафинирования ММ. Признавая, что внутренние ресурсы конечны, Китай предпринял существенное повышение импорта металлических руд, чтобы удовлетворить свои рафинировочные заводы за прошлое десятилетие. Мы ожидаем увидеть устойчивый рост мощностей рафинировочных заводов для большинства ММ. Следовательно, мы также ожидаем увидеть большие заграничные инвестиции китайскими компаниями, ищущими надежные источники ММ-сырья и руды.

Наумов А.В. ООО «КВАР»