ГОТОВЫ ЛИ РОССИЙСКИЕ МЕТАЛЛУРГИ К ПОГРАНИЧНОМУ НАЛОГУ НА ВЫБРОСЫ УГЛЕРОДА?

Российским металлургам необходимо как можно скорее внедрять действенные и доступные технологии по снижению СО2. В числе многих решений, установки улавливания, утилизации и хранения СО2 (CCUS — Carbon capture, utilisation and storage) в России помогут сохранить их позиций на экспортных рынках металлопродукции.

На вебинаре «Рынки металлов и металлургического сырья. Итоги 2020 г. и прогноз на 2021 г.», организованном РА РУСМЕТ 25 декабря 2020 г., обсуждались вопросы рисков и угроз для российских металлургов. Как отметили участники мероприятия, одним из самых серьезных для отечественных экспортеров стали окажется введение Европейским Союзом, а затем и другими странами, пограничного налога на выбросы углерода. Кроме того, по мнению многих аналитиков РА РУСМЕТ, основные регионы-производители металлов во всем мире уже в течение последующих 2-3 лет могут начать взимать и внутренние налоги на выбросы углерода.

Европейский пограничный налог на выбросы углерода будет взиматься с импорта товаров, при производстве которых выделяется высокое содержание CO2. Данная мера вводится для того, чтобы уравнять стоимость выбросов углерода для производителей и экспортеров в ЕС, тем самым подтолкнув правительства других стран к введению углеродного налога.

Сильнее всего европейский пограничный налог ударит по странам, где выработка электроэнергии осуществляется преимущественно на угле. В случае применения данного тарифа экспортеры стали из Китая, Бразилии, России, Индии и еще нескольких государств Юго-Восточной Азии могут оказаться неконкурентоспособными по цене на европейском рынке.

Если будет установлен налог в размере более 60 евро за тонну, как сейчас обсуждается, Российские металлургические компании могут потерять до 800 млн долл. в год, при поставках прежних объемов металлопродукции (около 13 млн т/год). Окончательное решение по пограничному налогу ожидается в середине 2021 г., и он, скорее всего, будет введен в 2021-2022 гг. Возможно, при этом будет установлена и система безналоговых квот на выбросы. Например, выбросы в размере 1–1,5 т CO2 на тонну произведенной стали могут быть исключены, а оставшаяся часть будет налагаться в соответствии с сегодняшними налогами на выбросы углерода в ЕС. Ожидается, что следующими инициаторами налогообложения на выбросы CO2 выступят США и крупнейшие страны Азии. Россия, скорее всего, тоже последует этому примеру.

Мир меняется все сильнее и все ощутимее меняются подходы к ведению бизнеса. Клаус Шваб, председатель Всемирного экономического форума (ВЭФ) и автор концепции «великой перезагрузки» 12 января в журнале Project Syndicate написал о 2021 годе следующее:

«…Пандемия напомнила нам, что мы не можем стремиться только к увеличению ВВП и прибыли, полагая, что максимизация этих показателей автоматически пойдет на пользу обществу. Это не так, поэтому наступающий год должен принести «большую перезагрузку» в нашем подходе к экономическому росту и управлению. … 2021 год станет годом, когда каждое крупное правительство, а также широкие коалиции частного сектора возьмут на себя обязательства по достижению нулевого показателя выбросов парниковых газов. …Мир может извлечь выгоду из благотворного цикла декарбонизации».

Это означает, что конкурентоспособность любого производителя теперь определяется не только его ценой и качеством, но и тем, насколько безопасно для экологии и общества произведена его продукция в соответствии с политикой ESG (Environmental - экология, Social - социальная политика и Governance - управление). И это конкурентное преимущество может полноправно выражаться в денежном эквиваленте.

Состояние мировой металлургии

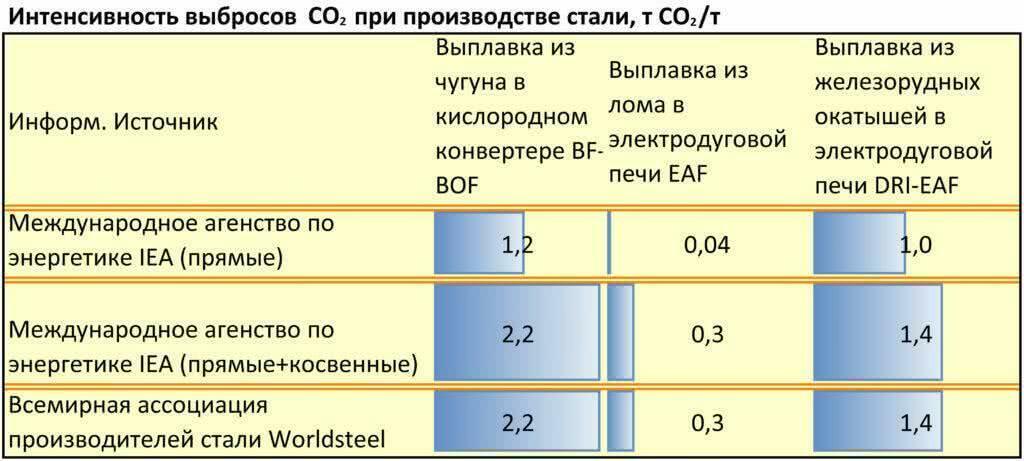

Процессы производства чугуна и стали отличаются своей интенсивностью по выбросам CO2 и по затратам энергии. Среди тяжелой промышленности сектор черной металлургии занимает первое место, когда речь идет о выбросах CO2, и второе - по потреблению энергии. На этот сектор приходится около 8% мирового конечного спроса на энергию и 7% выбросов CO2 в энергетическом секторе, (включая выбросы от процесса производства стали). По данным за 2019 г. на сектор черной металлургии в мире приходится 2,6 Гт прямых выбросов CO2 в год, что соответствует 1,4 т прямых выбросов и 2,0 т прямых и косвенных выбросов СО2/т стали. В настоящее время в мире доминируют два основных типа сталеплавильных предприятий:

- интегрированный металлургический комбинат, где сталь производится путем восстановления железной руды в доменной печи с последующей переработкой чугуна в кислородном конвертере (маршрут BF-BOF);

- мини-завод, на котором сталь производится путем переплавки стального лома или заменителей лома в электродуговой печи (маршрут EAF).

70% стали в мире сегодня производится с помощью процесса «доменная печь – кислородный конвертер» (BF-BOF), где используется уголь, обеспечивающий около 75% потребности в энергии. Уголь здесь нужен не только для выработки тепла, но и для получения кокса, который играет важную роль в химических реакциях, необходимых для производства стали из железной руды. Большая часть потребляемого угля — это коксующийся уголь. При способе BF-BOF образуется максимальное количество выбросов - около 2,2 т (прямых и косвенных) CO2 на тонну сырой стали.

При производстве стали из лома в электродуговой печи (маршрут EAF) требуется около 1/8 энергии, необходимой для маршрута BF-BOF, в основном электроэнергии, а не угля, как при выплавке из железной руды. Однако, лом не может удовлетворить все потребности мировой металлургии в сырье, так как объемы производства стали сегодня выше, чем в прошлом, да и многие качественные марки стали возможно получить только в процессе переработки железорудного сырья. Это означает, что более глубокая вторичная переработка черных металлов лишь частично позволит сократить выбросы в этом секторе до требуемой степени.

Также не стоит сбрасывать со счетов и сложившуюся инфраструктуру в металлургии. Мировые мощности по производству стали более чем удвоились за последние 20 лет: три четверти прироста приходятся на Китай и около 85% от общей мощности сегодня сосредоточено в странах с развивающейся экономикой. Такой быстрый рост привел к появлению молодого мирового парка доменных печей, их возраст сейчас в среднем около 13 лет, это менее 1/3 типичного срока их службы (40 лет). Если они будут эксплуатироваться до конца своего типичного срока службы в неизменных условиях, это может привести к совокупным выбросам около 65 Гт CO2 к 2050 г.

Электроэнергия и природный газ занимают большую долю в энергопотреблении черной металлургии. Оба эти энергоносителя используются для широкого круга процессов, включая чистовую обработку, прокатку и пр. При этом значительная часть электроэнергии необходима для питания электродуговых и индукционных печей, а природный газ - при производстве DRI (железо прямого восстановления) и нагнетании его в процессах BF-BOF.

Некоторые заводы уже достигли интенсивности выбросов существенно ниже, чем вышеупомянутые типичные значения. Это было осуществлено с помощью максимального повышения эффективности использования энергии и применения наилучших доступных технологий. Однако их оказывается все же недостаточно для значительного сокращения выбросов - потребуются поэтапные изменения в методах металлургического производства.

Пути выхода и преображение металлургии

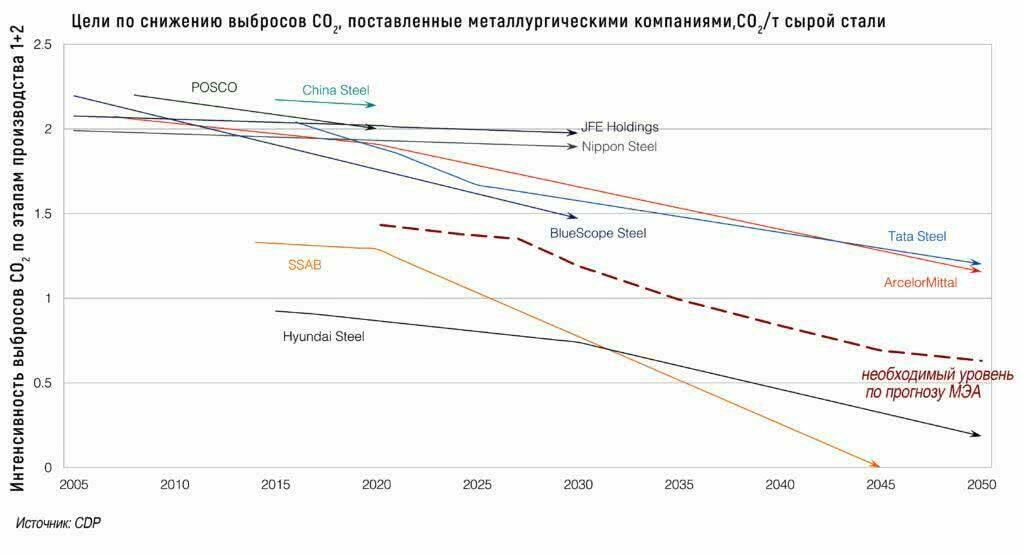

Ведущие сталелитейные компании уже вложили значительные средства в сокращение выбросов CO2. Чаще всего это были меры по вторичному использованию сопутствующих газов. Они образуются в производствах по маршруту BF-BOF, в том числе коксовый газ, доменный газ и газ от кислородного конвертера, состоящие из смеси азота, диоксида углерода, монооксида углерода, водорода, метана и других. Эти отходящие газы содержат достаточно энергии для использования в других процессах: около 6 ГДж на тонну произведенной сырой стали. Часть этих отходящих газов может использоваться на месте для вспомогательных процессов, таких как нагревательные печи в прокатных станах или предварительный нагрев воздуха для доменных печей. Остальная часть — для производства электроэнергии и пара.

Некоторые сталелитейные компании также изучают возможность использования отходящих газов в качестве сырья для химического и топливного производства. Коксовый газ из-за высокого содержания водорода уже используется в качестве сырья для производства метанола в Китае. Эффективное использование энергии и материалов позволяет сократить выбросы, но недостаточно. Для достижения глобальных целей в области энергетики и климата выбросы в сталелитейной промышленности должны сократиться как минимум на 50% к 2050 г., с последующим продолжением снижения выбросов до нулевого уровня к 2070 г. (Сценарий устойчивого развития МЭА (Международное агентство по энергетике)). А если более эффективное использование материалов поможет снизить общий уровень спроса на сталь, то средняя интенсивность прямых выбросов CO2 при производстве стали в мире должна снизиться на 60% к 2050 г. до 0,6 тонны CO2 на тонну сырой стали (т CO2/т) по сравнению с сегодняшними уровнями (1,4 т CO2/т).

Мы предполагаем, что переход к металлургии будущего будет идти в 3 этапа:

- до 2025 г. ̶ ОПТИМИЗАЦИЯ (ПРИМЕНЕНИЕ КАЧЕСТВЕННОГО УГЛЯ И ЖЕЛЕЗОРУДНОГО СЫРЬЯ, УВЕЛИЧЕНИЕ ДОЛИ ИСПОЛЬЗОВАНИЯ СТАЛЬНОГО ЛОМА, ОПТИМИЗАЦИЯ ПРОЦЕССОВ И ПР.);

- 2025 ̶ 2050 г. ̶ ПЕРЕХОДНЫЙ ПЕРИОД (ИСПОЛЬЗОВАНИЕ НИЗКОУГЛЕРОДНОГО ТОПЛИВА; УЛАВЛИВАНИЕ, ХРАНЕНИЕ И УТИЛИЗАЦИЯ СО2 ̶ ТЕХНОЛОГИЯ CCUS);

- 2050 ̶ 2070 г. ̶ ЗЕЛЕНАЯ МЕТАЛЛУРГИЯ (БЕЗУГЛЕРОДНЫЕ ТЕХНОЛОГИИ ПОЛУЧЕНИЯ СТАЛИ).

Сегодня большинство сталеплавильных регионов мира находятся на стадии Оптимизации, где снизить интенсивность выбросов углерода от интегрированного процесса производства стали возможно максимум на 20%, то есть с сегодняшнего базового уровня 2,2 до 1,76 т CO2/т прямых и косвенных выбросов.

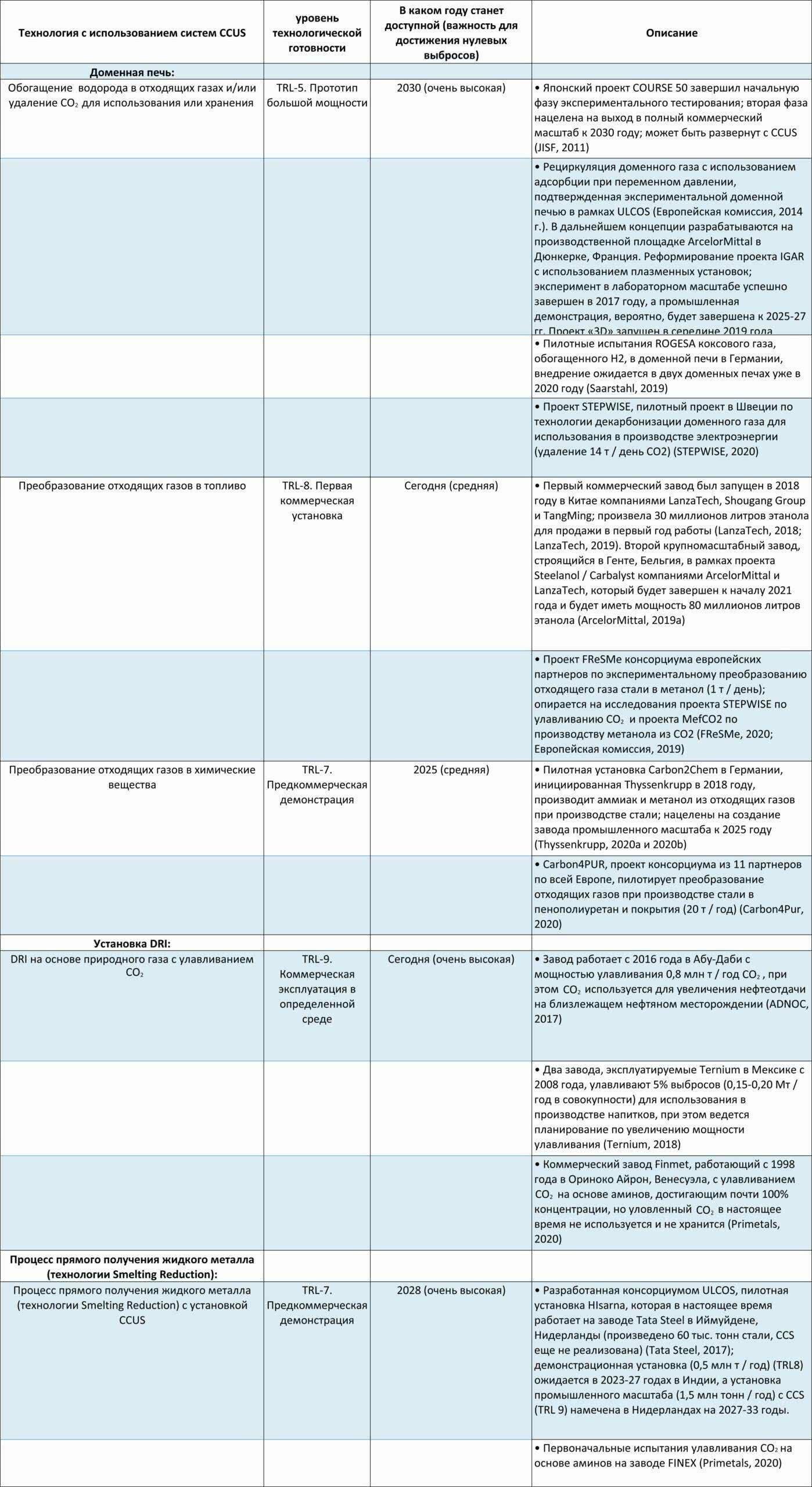

Следующий этап перехода включает в себя модернизацию существующих интегрированных сталеплавильных мощностей с использованием низкоуглеродных технологий и систем CCUS (улавливание, утилизация и хранение СО2), что позволит снизить интенсивность выбросов СО2 на 50–60% с сегодняшнего уровня. Мы видим, что CCUS будет играть решающую роль в декарбонизации сталелитейной промышленности на этапе Переходного периода. В зависимости от конфигурации CCUS может снизить интенсивность выбросов в процессе интегрированного производства до 60%. Хотя CCUS еще не внедрен в рамках интегрированного процесса производства стали BF-BOF из-за ряда технических и экономических проблем, мы ожидаем, что они будут преодолены в ближайшие 5 лет.

Улавливание углерода можно применять в различных отраслях, таких как производство электроэнергии, цемента и в химической отрасли. Таким образом, технологические прорывы, достигнутые в этих секторах, помогут снизить затраты на установку CCUS для сталелитейных предприятий в ближайшем будущем. Другие новые сталеплавильные процессы также имеют решающее значение, но многие из них пока еще незрелые. Водород, биоэнергия и процесс прямого получения жидкого металла (технологии Smelting Reduction) - все это возможности для значительного сокращения выбросов в сталеплавильном производстве. Цены на энергию, затраты производства, доступность сырья и региональная политика будут формировать портфель металлургических технологий в сценарии устойчивого развития.

Так, доступ к недорогой возобновляемой электроэнергии (20 ̶ 30 $США/МВт•ч) в некоторых странах обеспечит конкурентное преимущество водородному способу получения железа прямого восстановления (DRI), который к 2050 г. может занять почти 15% нишу при производстве первичной стали в мире. По мнению многих экспертов, около ¼ общих сокращений выбросов СО2 в мире произойдет благодаря внедрению водородной металлургии и системам CCUS. Однако, как считает МЭА, эти технологии должны разворачиваться стремительными темпами, включая и новую инфраструктуру.

В сценарии устойчивого развития сразу же после того, как произойдет внедрение этих технологий на рынке, в мире потребуется развертывание как минимум одной водородной установки прямого восстановления железа в месяц. Это увеличит спрос на электроэнергию к 2050 г.оду на 720 тераватт•часов, что эквивалентно 60% от общего потребления электроэнергии в черной металлургии сегодня. Одновременно, развернутые металлургические установки, оборудованные с CCUS, в 2050 г. должны будут улавливать около 400 млн т CO2/год во всем мире. Для этого с 2030 по 2050 гг. ежегодно следует вводить в эксплуатацию мощности по улавливанию, утилизации и хранению углерода CCUS в объеме около 20 млн т СО2.

К 2050 г. 25% прямых выбросов при производстве стали в мире будет улавливаться с помощью CCUS. На оборудовании, оснащенном CCUS, к 2050 г. будет выплавляться около 15% мировой стали (или 25% первичной выплавки стали).

Известно, что замена сталеплавильного оборудования крайне высоко затратна. Пока не истечет срок службы уже существующего, металлургическая отрасль в рамках Переходного периода будет перестраиваться, скорее всего, по следующим вариантам:

- Досрочный вывод мощностей из эксплуатации или временная недозагрузка мощностей ввиду изменения политики или рыночных условий, которые делают их нерентабельными, либо из-за законов и нормативных актов, которые требуют досрочного их закрытия или частичной эксплуатации.

- Ремонт и переоборудование, например, усиленная интеграция процессов для повышения энергоэффективности или применения технологий сокращения выбросов, таких как замена природного газа на водород или применение улавливания, использования и хранения углерода (CCUS).

- Усовершенствование используемого сырья, например, более высокая доля лома, или более качественная железная руда.

- Смена видов топлива и постепенное подмешивание, иногда в сочетании с модернизацией оборудования, использование менее углеродоемких или регенерированных видов топлива.

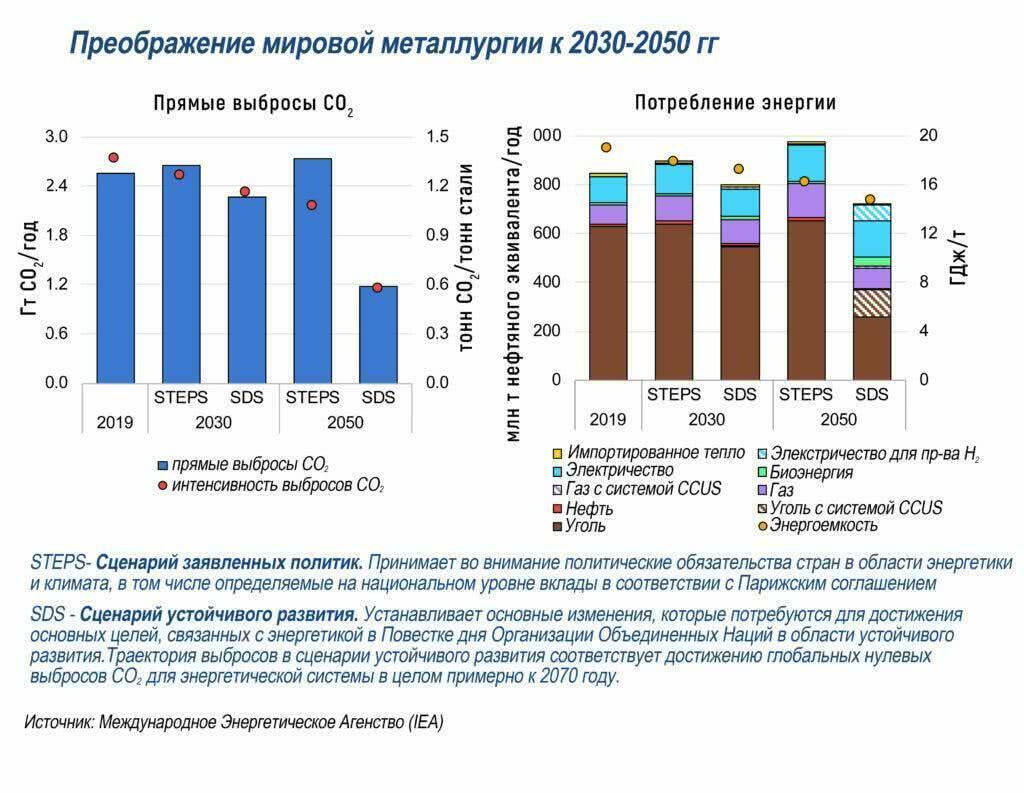

В Сценарии устойчивого развития МЭА удельное потребление энергии при производстве стали к 2050 г. в мире снизится на 14% по сравнению с сегодняшним днем, а соотношение различных видов используемого топлива при выплавке стали изменится радикально.

По расчетам МЭА к 2050 г. потребление угля при производстве стали в мире сократится на 40%, а электроэнергии - удвоится. 30% электроэнергии (или около 700 ТВт•ч) будет использовано для выработки электролитического водорода. Доля металлолома в сырье к 2050 г. в мире вырастет до 45%, особенно она увеличится в Китае (с сегодняшних 22% до 55%).

Существующие проекты CCS в мире

Технологии улавливания и хранения СО2 (CCS) известны давно и широко применяются в нефтегазовой отрасли. Действующие в настоящее время объекты CCS в мире могут улавливать и хранить около 40 млн т CO2 ежегодно. Общая мощность коммерческих объектов CCS в мире снижалась в период с 2011 по 2017 гг. после мирового финансового кризиса. Однако в последние три года наблюдается сильный рост. Это обусловлено многими движущими факторами в последние годы. Основные из них:

- Повышение налоговых кредитов (скидок) в США. Участие этой страны в 12 из 17 новых объектов в 2020 г. в значительной степени связано с этим. Некоторые предприятия в США также получат выгоду от Калифорнийского стандарта низкоуглеродного топлива (LCFS). Кредиты по этой схеме торговались до 212 $ /т CO2 в 2020 г.

- Появились хабы и кластеры, которые значительно снижают удельную стоимость хранения СО2 и предлагают коммерческий синергизм, снижающий инвестиционный риск. Большинство новых коммерческих объектов в США обладают возможностью доступа к централизованному хранению CO2 CarbonSAFE, которое разрабатывается и поддерживается Министерством энергетики США. Zero Carbon Humber в Великобритании станет первым промышленным кластером с нулевым уровнем выбросов и установками CCS.

- Рост числа предприятий по производству дешевого водорода - топлива будущего.

Газификация угля и риформинг природного газа – сегодня самый дешевый вариант для производства чистого водорода в коммерческих объемах. В стремлении завоевать первыми долю рынка в поставках чистого водорода ряд компаний уже имеют проекты на ранних стадиях. Это проект Pouakai Hydrogen Production в Новой Зеландии, проект цепочки поставок водородной энергии в Австралии, (пилотная установка находится в стадии строительства), и проект Hydrogen to Humber Saltend - один из многих крупномасштабных водородных проектов Великобритании. В процессе этого производства образуется СО2 высокой концентрации, который легко улавливать. А для снижения своего углеродного следа до минимума, такие компании очень заинтересованы в установках CCS.

По всем сценариям средняя масса постоянно хранящегося СО2 в 2050 г. составит 10 Гт. Сегодня всемирная установленная мощность CCS составляет около 40 млн т в год, то есть к 2050 г. они должны увеличиться более чем в 100 раз.

Как правило, затраты на проектирование и строительство CCS составляют сотни миллионов, а иногда и миллиарды долларов США. Компании, скорее всего, будут вкладывать средства там, где есть крупные вливания капитала со стороны государства, посредством прямого грантового финансирования, при поддержке инвестиций в акционерный капитал частного сектора, государственные предприятия также будут инвестировать в объекты CCS. Хотя большинство рисков в CCS общие и могут быть снижены в ходе проекта, существуют и другие риски, которые частный сектор считает слишком высокими, чтобы их можно было принять. Один из них - риск недополучения дохода из-за недостаточной стоимости CO2.

В то время как продажа CO2 для повышения нефтеотдачи (EOR) приносит доход некоторым проектам CCS, крупномасштабное их внедрение требует более жесткой климатической политики. В большинстве юрисдикций затраты на улавливание, транспортировку и хранение CO2 превышают текущую стоимость СО2. Цена на углерод, необходимая для рентабельного сокращения выбросов в соответствии с Парижским соглашением, оценивается в 40-80 $США за тонну CO2 к 2020 г. и в 50-100 $США за тонну CO2 к 2030 году.

Объекты CCS в регионах мира

АМЕРИКА: Сейчас здесь 38 коммерческих объектов, находящихся в эксплуатации или на разных стадиях развития. Это около половины всех проектов в мире.

ЕВРОПА: 13 коммерческих объектов в эксплуатации или на различных стадиях развития (1 в Ирландии, 1 в Нидерландах, 4 в Норвегии, 7 в Великобритании).

АТР: В Азиатско-Тихоокеанском регионе 10 коммерческих объектов CCS. В Китае финансирование CCS, среди прочих дискуссий о финансировании в области климата, было ключевым направлением в 2020 г. 8 июля 2020 г. Центральный банк Китая вместе с Национальной комиссией по развитию и реформам и Комиссией по регулированию ценных бумаг опубликовал Каталог одобренных проектов зеленых облигаций. Впервые он включил в себя CCS, тем самым расширив каналы финансирования этих проектов. Китайская энергетическая инвестиционная корпорация начала строительство своего демонстрационного проекта CCS мощностью 150 000 тонн в год в провинции Шэньси. На нем будут тестироваться новые современные растворители и адсорбционные материалы для улавливания углерода.

В сентябре 2020 г. Китай пообещал стать углеродно-нейтральным к 2060 г. и в настоящее время работает над своим четырнадцатым пятилетним планом. CCS, вероятно, будет частью рекомендуемых действий в нем.

CCS технологии для металлургии

Пока на глобальном уровне существующие финансовые стимулы и нормативно-правовая база недостаточны для стимулирования крупномасштабных проектов в этой отрасли. За исключением проекта CCS в Абу-Даби (Emirates Steel Industries), ни один другой сталелитейный завод еще не внедрил CCS в больших масштабах (т.е. более 0,5 млн т СО2/год). Однако, ведущие металлургические компании мира продолжают испытывать технологии CCS на своих площадках. Так, процесс в Hisarna на Tata Steel представляет собой новую технологию, которая не только повышает энергоэффективность и снижает интенсивность выбросов при производстве стали, но также увеличивает концентрацию CO2 в выбросах, что значительно упрощает его улавливание.

Некоторые концепции улавливания и использования углерода (CCUS) также продолжают набирать обороты, в том числе те, которые все еще находятся в стадии разработки (например, преобразование отходящих газов при производстве стали в топливо и химические вещества в Европе), и те, которые уже хорошо разработаны (например, использование газа от коксовой батареи для производства метанола в Китае). Однако, эти технологии в их нынешнем виде играют переходную роль, учитывая, что CO2 обычно позже высвобождается во время использования получаемого топлива или химикатов. Основными вариантами управления CO2 в зеленой металлургии наряду с технологиями прямого предотвращения выбросов CO2 будут либо его постоянное геологическое хранение (CCS), либо использование его для производства продуктов, которые не выделяют выбросов CO2 (не окисляются) во время дальнейшего применения или в конце срока службы. Последние могут включать в себя замкнутые циклы, в которых CO2 в продуктах, производимых с помощью CCUS, рециркулируется обратно в систему. Например, использование газифицируемых пластмасс в качестве топлива на сталелитейных заводах, а затем производство пластмассы с применением СО2.

Сталелитейный сектор Европы более 10 лет активно исследует возможности CCS. Наибольшее усилие представляет программа ULCOS (производство стали со сверхнизким выбросом CO2), в рамках которой были разработаны различные концепции CCS. К 2030 г. только 1% прямых выбросов в черной металлургии будет улавливаться на хранение. Ожидается, что эти ранние установки появятся в основном на Ближнем Востоке, в США, Китае и Индии. Первые два рынка будут использовать возможности для получения доходов от продажи CO2 нефтегазовым компаниям (для последующего использования в технологиях увеличения нефтеотдачи методом закачки углекислого газа в пласт (EOR)) и более легкой интеграции установок улавливания углерода в оборудование по производству DRI на основе газа, (который преобладает в этих регионах).

В Северной Америке очень развита трубопроводная сеть для транспортировки CO2 и имеется большой опыт в этой практике. В рамках проекта Iron Power-Steel (IPS) компании New Steel International планируется реализовать два новых сталелитейных завода в Огайо и Мичигане, каждый из которых будет производить 4,5–5 млн т стали и 8 млн т CO2 трубопроводного качества в год. Последний будет использован для целей повышения нефтеотдачи пластов.

Китай и Индия в авангарде внедрения инновационных технологий CCUS в крупных масштабах. Так, сталелитейный сектор Китая проявляет все больший интерес к решениям CCS. Один из основных стимулов для развертывания CCS в Китае — применение уловленного СО2 в технологиях повышения нефтеотдачи (EOR). Сегодня сталелитейные компании призывают государственный сектор взять на себя ведущую роль в финансировании транспортной и складской инфраструктуры, поскольку это значительно облегчило бы разработку проектов CCS. Ожидается, что после создания инфраструктуры последует череда проектов CCS, поскольку тогда владельцы сталелитейных заводов с большей готовностью будут согласны нести расходы по улавливанию CO2 на своих объектах, так как это станет приносить им экономическую выгоду.

Создание инфраструктуры транспортировки и хранения CO2, и не только для задач повышения нефтеотдачи, будет иметь решающее значение для достижения уровня развертывания CCS, предусмотренного к 2050 г., так как большая часть уловленного CO2 будет предназначена для геологического хранения.

Альтернативные подходы и CCS в сталеплавильном производстве

На сегодняшний день здесь пока существует всего лишь одна установка CCUS промышленного масштаба, которая улавливает и постоянно хранит CO2. Она находится на Emirates Steel в Объединенных Арабских Эмиратах. Мощность оборудования по улавливанию составляет около 0,8 млн т CO2 в год. Улавливаемый CO2 транспортируется по 43-километровому трубопроводу к нефтяному месторождению Румайта и в дальнейшем используется для увеличения нефтеотдачи методом закачки углекислого газа в пласт. Среди различных вариантов, которые сталелитейные компании сегодня рассматривают для уменьшения своего углеродного следа, CCUS остается одним из наиболее эффективных и менее инвазивных методов для достижения значительного сокращения выбросов.

Технологии улавливания CO2 могут быть применены на существующем оборудовании без нарушения текущих производственных процессов в доменной печи и конвертере. Кроме того, такие процессы, как прямое восстановление железа (DRI) и HIsarna не только представляют собой альтернативу способам производства стали по маршруту BF-BOF, но также более подходят для применения CCS, поскольку они генерируют отходящий газ с повышенной концентрацией CO2, а значит он легче улавливается. HIsarna - это процесс прямого получения жидкого металла (технология Smelting Reduction), разработан Tata Steel в рамках международной программы ULCOS. При этом способе железная руда напрямую превращается в жидкое железо.

Эта технология не требует подготовки железорудных агломератов или производства кокса. Без этих подготовительных шагов процесс HIsarna может более экономно использовать сырье. Кроме того, для работы требуется меньше энергии. По сравнению с доменным производством стали HIsarna позволяет сократить выбросы CO2 на 20%. При этой технологии дымовой газ образуется с очень высокой концентрацией CO2 (более 90%), так как чистый кислород используется вместо воздуха для подпитки реакции.

Процесс не требует отделения CO2, кроме как для простого удаления воды. Это может привести к значительной экономии капитальных и эксплуатационных затрат, связанных с улавливанием CO2 что чрезвычайно привлекательно для сталелитейных заводов будущего, оборудованных CCS. Пилотные испытания процесса HIsarna начались в 2011 г. на заводе Tata Steel в Иймуйдене, Нидерланды. С того времени было проведено пять тестовых кампаний. HIsarna - очень многообещающая технология, которая вскоре может быть использована в качестве замены процессу BF-BOF после демонстрации в промышленных масштабах.

Источник: МЭА (Международное агентство по энергетике), октябрь 2020 г.

Установки CCUS В России помогут сохранить позиции на экспортных рынках металлопродукции

Российскими металлургическими предприятиями было предпринято много усилий по снижению интенсивности выбросов методами оптимизации выплавки стали, повышения эффективности производства и качества сырья. Но достигнутых уровней скорее всего будет недостаточно, чтобы избежать пограничного углеродного налога или существенно его снизить при экспорте металлопродукции в ЕС. Например, на НЛМК интенсивность прямых и косвенных выбросов СО2 с 2019 по 2023 гг. сократится всего на 3,5% (с 2,04 до 1,91 т СО2/т стали), а на Северстали – на 3% (с 2,08 до 2,01 т СО2/т стали). Как можно скорее нужно начать применять более действенные и доступные технологии по снижению СО2. В этой связи НЛМК в партнерстве с ПАО «НОВАТЭК» уже выполняет несколько исследовательских проектов, направленных на использование водорода при производстве стали и улавливание CO2 с извлечением его из доменных газов для утилизации. В случае успешного тестирования эти инновационные технологии должны позволить компании сделать следующий шаг в сокращении выбросов CO2 сверх сроков, предусмотренных ее Стратегией 2022.

Известно, что в зависимости от конфигурации CCUS может снизить интенсивность выбросов в процессе интегрированного производства до 60%. А тенденции в мировой металлургии складываются следующие: Около ¼ общих сокращений выбросов СО2 в мире произойдет благодаря внедрению водородной металлургии и системам CCUS. К 2050 г. водородный способ получения железа прямого восстановления (DRI) может занять почти 15% нишу при производстве первичной стали в мире, а на оборудовании, оснащенном CCUS ее будет выплавляться около 25%.

/Rusmet.ru, Бриттанова А. /