Лед тронулся

/Rusmet.ru, Виктор Тарнавский/ В

Европе начинается период минимальной деловой активности, когда объемы продаж

стальной продукции будут незначительными из-за летних отпусков. Тем не менее,

региональные металлургические компании, готовясь к волне закупок, которая

должна начаться в середине августа, заранее анонсировали повышение котировок по

сентябрьским контрактам. Подорожать, при этом, должна как длинномерная, так и плоскокатаная

продукция.

Европейские

мини-заводы приступили к подъему цен в начале второй половины июля, перед

остановкой производств для проведения плановых ремонтов. В этом году многие

предприятия будут простаивать в течение всего августа, так что объем предложения

сейчас достаточно ограничен. Это компенсирует слабый спрос со стороны

строительной отрасли в большинстве стран ЕС. Приемлемый уровень активности

наблюдается в последнее время только в Центральной Европе и Скандинавских

странах. Кроме того, металлурги увеличивают стоимость длинномерного проката

из-за ожидающегося в августе повышения цен на металлолом.

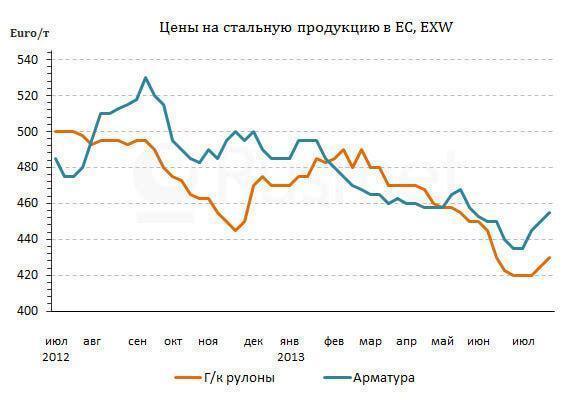

В Германии и Польше

арматура предлагается, в основном, по 460-470 евро за т CPT, хотя некоторые компании выставляют на сентябрь цены

вплоть до 470 евро за т EXW. В странах Южной

Европы даже при минимальном спросе эту продукция подорожала до 440-450 евро за

т EXW. Значительно выросли и экспортные котировки

южноевропейских компаний. В частности, арматура испанского и итальянского

производства подорожала на 20-25 евро за т по сравнению с началом июля – до

450-455 евро за т FOB. Реальными сделками

эти цены пока не подтверждаются, но поставщики рассчитывают на возобновление

алжирского импорта после завершения Рамадана (5 августа).

На рынке плоского

проката инициатором повышения котировок выступила корпорация Arcelor Mittal, объявившая о

прибавке 20 евро за т к сентябрьским ценам по сравнению с августом. Правда,

восточноевропейские предприятия группы пока что предлагают горячий прокат по

410-435 евро за т EXW, а холоднокатаные

рулоны – по 500-520 евро за т EXW. Впрочем,

максимальным уровнем базовых цен на горячекатаные рулоны по всей Европе

являются 440 евро за т EXW.

Примеру Arcelor Mittal последовали и

некоторые другие производители, в частности, германская Salzgitter и итальянская Riva,

на время сезона летних отпусков отказавшаяся от прежней демпинговой политики.

Стоимость горячекатаных рулонов в Италии приближается к отметке 420 евро за т EXW по сентябрьским контрактам.

В ближайшие две-три

недели на европейском рынке стали не ожидается каких-либо существенных

изменений. Металлургические компании объявили о новых котировках на сентябрь и

теперь сделают паузу, так же, как и их клиенты.

Судя по всему,

производители все же должны добиться определенного роста цен в конце лета –

начале осени. Спрос в этот период действительно пойдет вверх, кроме того, на

рынке преобладают оптимистические ожидания. По мнению большинства специалистов,

региональная экономика начинает восстанавливаться, а спад первой половины

текущего года сменяется стабилизацией. Как считает, в частности, генеральный

секретарь ассоциации Eurofer Гордон Моффат, в

ближайшие месяцы европейские банки несколько смягчат свою кредитную политику,

так что финансирование для дистрибуторов и конечных потребителей стальной

продукции станет более доступным.

В целом, по оценкам Eurofer, видимый спрос на стальную продукцию в

странах Европейского Союза в текущем году сократится на 3% по сравнению с

прошлым годом. Спад будет наблюдаться, прежде всего, в таких отраслях как

строительство, автомобилестроение, трубопрокатная промышленность. Но ситуация

постепенно приходит в норму, и в 2014 году эксперты Eurofer

предсказывают рост на 2%.