МИРОВОЙ РЫНОК ЭНЕРГОНОСИТЕЛЕЙ ПРЕОБРАЖАЕТСЯ

Как бы мы ни сетовали на проклятый вирус и экономический спад в 2020 году, уходящий год открыл для нас много нового. Например, он дал нам яркое представление о том, как будет выглядеть мировая энергетика в ближайшем десятилетии. 2020-й стал важным моментом в истории мировых энергетических рынков, поскольку в этом году, впервые, энергия ветра и солнца полностью покрыла прирост мирового спроса на электроэнергию.

По данным Международного энергетического агентства (МЭА), выработка электроэнергии с помощью возобновляемых источников в мире в 2020 году выросла на 7%, несмотря на крупнейшее со времен Второй мировой войны падение глобального спроса на энергию (-5% по сравнению с предыдущим годом). В следующем году мощности по выработке такой энергии вырастут почти на 10%, это станет самым большим увеличением с 2015 года.

В отчете за ноябрь 2020 года МЭА заявило, что в 2022 году прирост мощностей возобновляемых источников энергии может достигнуть 271 ГВт, а в 2025 году возобновляемые источники станут крупнейшим ресурсом для производства электроэнергии во всем мире и обеспечат 1/3 её выработки. Тем самым будет положен конец 50-летней эре угля как основного источника энергии в мире.

Но мы не будем говорить про уголь в этой статье, нам интересно провести параллели с другим энергоносителем – нефтью.

Нефть и ее перспективы

Конечно, спрос на ископаемое топливо не исчезнет сразу, но и расти, скорее всего не будет в ближайшее время. Спрос все же будет снижаться несмотря на то, что некоторые предрекают бурный его рост в связи со скорой нормализацией экономической активности. Однако тут не так все просто: прежние подходы в оценке рынка энергетических ресурсов уже не работают, так как у ископаемого топлива появилась реальная альтернатива и вирус все еще является угрозой.

Так, традиционно, потери спроса на нефть считались по трем основным направлениям. Самым большим из них является авиакеросин, затем бензин и дизельное топливо и третье направление – производственные и торговые компании, которые оказались относительно менее уязвимы при пандемии, но все же снизили потребление.

Примечательно, что цена на нефть сегодня реагирует не на рынок, а на новости о новых вакцинах. Мы считаем, что эйфория от вакцины, которая быстро повысит спрос на нефть, обманчива. Спрос будет восстанавливаться медленнее, чем хотелось бы нефтегазовым компаниям. Например, авиационный сектор в 2021 году полностью не восстановится. Ожидается, что воздушные перевозки останутся крайне низкими, потребляя на 2,5 млн баррелей в день меньше, чем до пандемии. Правительства, скорее всего, сохранят ограничения на поездки и неоднократно будут закрывать границы до тех пор, пока вакцина не станет широкодоступной. Кроме того, люди, пострадавшие от финансовых последствий пандемии, будут меньше тратить на билеты, а деловые поездки, вероятно, сведутся до минимума, поскольку компании жестко ограничат свои расходы. Некоторые эксперты ожидают третью волну вируса к возобновлению периода летних отпусков, которая затронет Европу и другие части мира еще до того, как вакцины успеют подействовать. Все это приведет к возобновлению понижательного давления на спрос на нефть. То есть пройдет несколько месяцев, прежде чем будет достигнута критическая масса вакцинированных, экономически активных людей и тогда спрос на нефть начнет повышаться. Кроме того, запасы сырой нефти, накопившиеся в результате падения потребления, вряд ли истощатся до конца 2021 года.

Не случайно, Организация стран - экспортеров нефти (ОПЕК) снизила свой последний прогноз роста спроса на нефть в 2021 году, сославшись на неопределенность в отношении воздействия COVID-19 на рынок труда и на перспективы транспортного топлива в развитых странах.

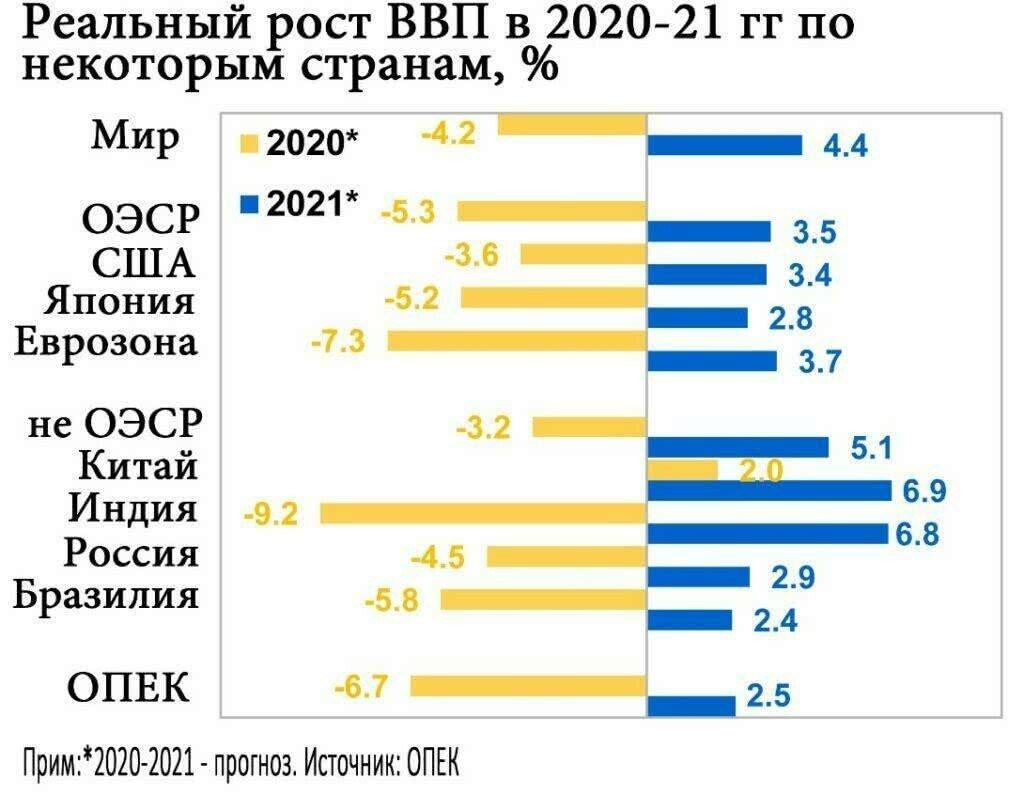

Рост мировой экономики за 2020 год показывает сокращение на -4,2% г/г и рост +4,4% г/г в 2021 году. Почти все страны в следующем году так и не смогут восстановить свои экономики до предпандемического уровня.

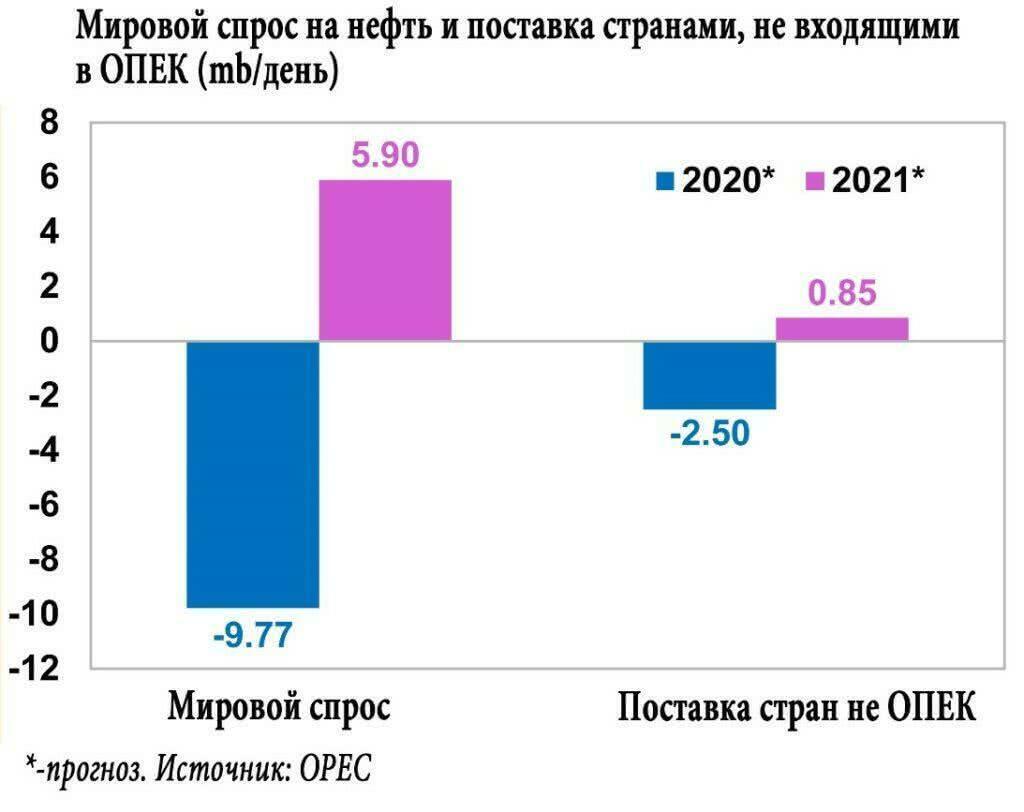

Общий спрос на нефть в 2020 году достигнет 89,99 млн баррелей в сутки, что на 9,77 млн баррелей в день меньше, чем в 2019 году. В 2021 году нефтехимическое сырье и промышленное топливо начнут набирать обороты в связи с улучшением экономической деятельности, и общий спрос на нефть, по прогнозам ОПЕК, достигнет 95,89 млн баррелей в сутки.

На наш взгляд, оценить перспективы предложения нефти сейчас очень сложно, и ОПЕК, возможно, приукрасил будущее. Нефтяной сектор пострадал от пандемии сильнее, чем любой другой. Цены на сырую нефть упали с 70 долларов за баррель в начале года до менее 20 долларов в апреле. Цены в США даже ненадолго стали отрицательными. После короткой, но очень разрушительной ценовой войны, ОПЕК и Россия предприняли рекордные сокращения поставок, чтобы стабилизировать рынок. Очень многие газонефтяные компании были вынуждены отказаться от инвестиционных планов, а европейский энергетический бизнес вообще стал смотреть в более «зеленое» будущее. Обвал цен в 2020 году высосал инвестиции из отрасли, в то время как практические проблемы, такие как социальное дистанцирование на нефтяных вышках, задержали программы бурения. Цена на нефть теперь будет регулятором предложения на рынке.

На этой неделе цена на нефть снова упала до 50 долларов, и некоторые инвесторы делают ставку на то, что нефтяной цикл завершается, даже несмотря на ожидания пикового спроса на горизонте. Дело в том, что при цене 50 долларов и ниже на рынке останется ограниченное число производителей с наименьшей себестоимостью, способных конкурировать и существовать на рынке пониженного спроса. При более высоких ценах предложение увеличится и рынок нефти ждет коллапс.

Но есть еще один фактор, который стал оказывать все более ощутимое понижательное давление на грязные энергоносители, в том числе и на нефть, – это дешевые альтернативные источники энергии и переход на водородный и электротранспорт.

Приведем просто некоторые цифры сравнения стоимости заправки электромобиля ID.3 и автомобиля Golf - моделей бренда Volkswagen. При условии, что водитель будет совершать ежедневно поездки длиной 100 км, стоимости бензина 49 руб./л и электричества 6 руб. за 1 кВт.ч стоимость энергоносителя на 1 км для электромобиля будет в почти в 3 раза ниже. Если же электричество вырабатывается с участием Переменной возобновляемой энергии (VRE), то, как показывает практика, оно становится дешевле (в странах ЕС при увеличении доли VRE на 10% стоимость электричества падает в 2 раза), и тогда стоимость энергоносителя на 1 км для электромобиля уже ниже в 4-6 раз!

Что касается авиатранспорта, то он скоро будет переводиться на Экологичное Авиационное Топливо, так называемые SAF (Sustainable Aviation Fuels): гидрированные сложные эфиры и жирные кислоты (HEFA), топливо ATJ (alcohol-to-jet) и другие, которые будут способствовать сокращению использования нефтепродуктов при производстве авиатоплива.

Дефляция и инфляция энергоносителей

Ветер и солнце по своей сути являются дефляционными, в то время как ископаемое топливо по своей природе инфляционно. Это имеет огромное значение для распределения стоимости в глобальной энергетической системе в течение следующих трех десятилетий.

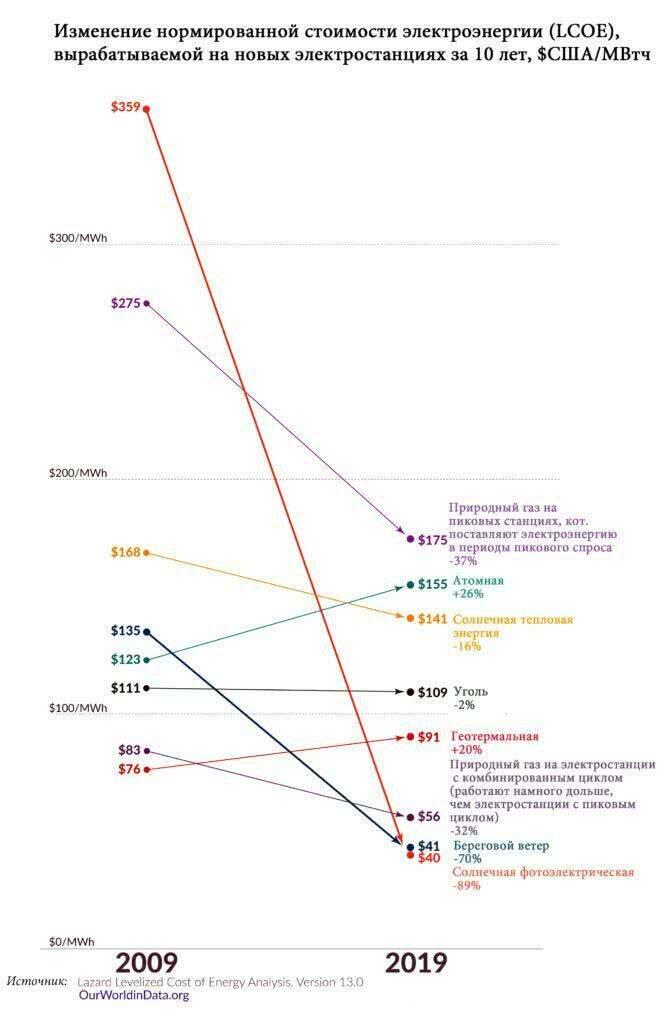

При использовании ветровой и солнечной энергии нет необходимости исследовать запасы или пробурить скважину для их эксплуатации - просто нужно построить инфраструктуру в подходящем месте для улавливания энергии, которая уже есть и становится свободно доступной в короткие сроки. Капитальные вложения с каждым годом все дешевле, а краткосрочные предельные издержки производства равны нулю. В частности, для установок солнечной энергии снижение затрат было впечатляющим: по оценкам IRENA (Международное агентство по возобновляемым источникам энергии), в 2010-19 годах средняя стоимость установок коммунального масштаба упала на 80%. Более того, поскольку новые проекты в области возобновляемых источников энергии обычно сопровождаются контрактами на поставку, дающими долгосрочную видимость цен, финансирование может осуществляться за счет заемных средств. С исторически низкими процентными ставками это дает двойную выгоду.

Напротив, в случае с нефтью, в первую очередь разрабатываются самые дешевые запасы, а по мере их истощения используются более дорогие ресурсы, к которым труднее получить доступ и, следовательно, более дорогими становятся разведка и разработка. Технологические усовершенствования могут до некоторой степени снизить дополнительные затраты на разведку и разработку более дорогих ресурсов - свидетельством чему является, например, опыт сланцевой промышленности США. Существенным моментом можно назвать то, что добыча нефти по своей сути является инфляционной.

А так как нефтедобывающая отрасль всегда была рискованным бизнесом, она финансировалась в основном за счет собственных средств. Прямые инвесторы готовы пойти на более высокий уровень риска, чем кредиторы, но они ожидают взамен более высокую прибыль. А с ростом недавней обеспокоенности по поводу давления на спрос, требуемая норма прибыли для инвесторов в акционерный капитал со временем только возрастет.

Поскольку доля возобновляемых источников энергии на рынке резко увеличивается, большая часть мировой энергетической системы будет подвергаться дефляционному давлению. Сверхприбыль, которая в течение последних 75 лет была отличительной чертой мировой нефтяной отрасли, теперь уходит в прошлое. Возможно, она еще просуществует некоторое время только для ограниченного числа самых дешевых производителей, таких как как Саудовская Аравия и другие страны Ближнего Востока.

Старая экономика рушится, а инновации становятся ядром новой экономики

Ископаемое топливо больше не является той экономической движущей силой, которой оно было раньше, и мы начинаем это видеть.

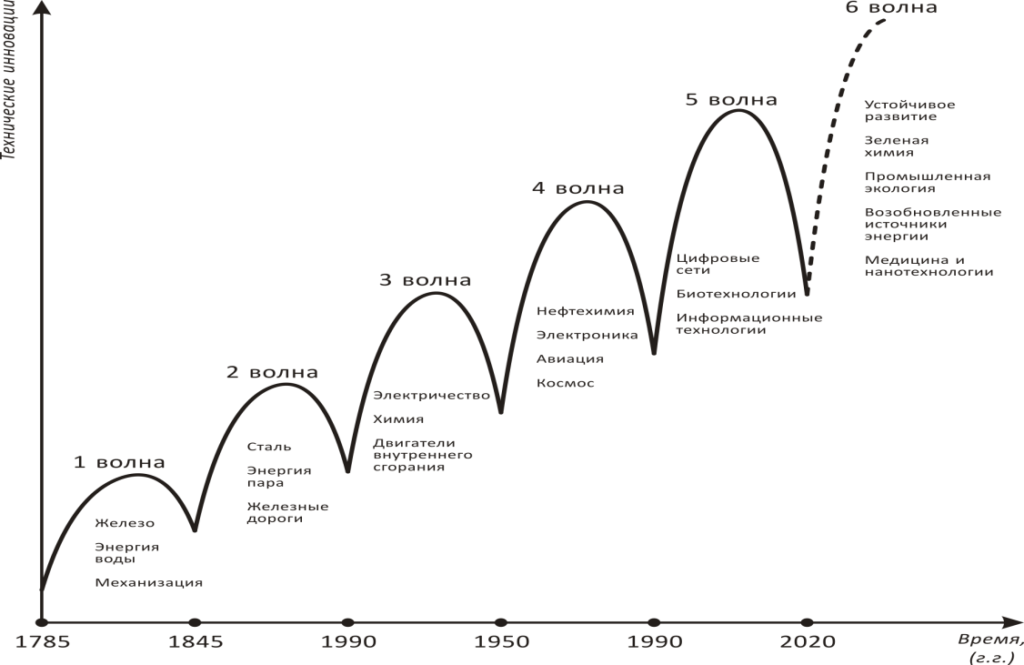

Мы входим в стадию так называемого созидательного разрушения. Во времена экономических потрясений быстрее и творчески происходят многие изменения. Например, ускоряются технические инновации. Ослабевают структуры, препятствующие появлению новых, более эффективных технологий. Старая экономика рушится, а инновации становятся ядром новой экономики.

За последние три столетия произошло пять великих волн экономических потрясений. Первая была основана на использовании энергии воды, вторая - на энергии пара, третья - на угле и электроэнергии, четвертая - на нефти и газе, а пятая - на цифровой трансформации.

Сейчас мы находимся в начале шестой большой волны, движимой возобновляемыми источниками энергии в сочетании с электромобильностью и принципами устойчивого развития.

Инвесторы и правительства за развитие альтернативной энергетики

По состоянию на конец октября 2020 года правительства всего мира объявили о пакетах стимулирующих мер в сфере энергетики на сумму 470 млрд долл. Эти меры направлены на оказание помощи государственным и частным компаниям или потребителям, пострадавшим от экономического спада, вызванного пандемией COVID-19.

Сектор авиации, включая авиакомпании и аэропорты, является крупнейшим получателем стимулов (108 млрд долл. США, из которых 76 млрд долл. США - помощь авиакомпаниям), поскольку ограничения на передвижение значительно сократили количество рейсов. Конечной целью спасения авиакомпаний и аэропортов было предотвращение банкротств и увольнений. Также транспортные и железнодорожные компании государственного сектора получили 55 млрд долл. на поддержание минимального уровня операций.

Правительства также объявили о пакетах стимулов, связанных с энергетикой, на сумму около 220 млрд. долл., из которых половина (около 110 млрд. долл.) нацелена на экологически чистые энергетические технологии. Наибольшая доля помощи направлена на развитие электромобилей и электрозаправок, в «зеленый» водород и электричество из возобновляемых источников, а также на повышение энергоэффективности существующих зданий, производственных процессов, автомобилей и судов.

А вот еще один интересный факт. Несмотря на надвигающуюся экономическую неопределенность, интерес инвесторов к возобновляемым источникам энергии растет. Акции зарегистрированных на бирже производителей оборудования для возобновляемых источников энергии и разработчиков проектов опережают большинство основных фондовых индексов и энергетического сектора в целом. Это произошло благодаря ожиданиям здорового роста бизнеса и финансов в среднесрочной перспективе. В октябре 2020 года акции «солнечных» компаний по всему миру выросли более чем в два раза по сравнению с декабрем 2019 года.

Наиболее быстрорастущие акции компаний в солнечной энергетике по данным YCharts: First Solar Inc. (FSLR), JinkoSolar Holding Co. Ltd. (JKS) и Daqo New Energy Corp. (DQ) (см. таблицу ниже):

| Самые быстрорастущие в цене акции компаний солнечной энергетики | |||

| Цена($) | Рыночная капитализация ($млрд) | Рост прибыли на акцию (%) | |

| First Solar Inc. (FSLR) | 91.06 | 9.7 | 400.0 |

| JinkoSolar Holding Co. Ltd. (JKS) | 64.60 | 2.9 | 393.1 |

| Daqo New Energy Corp. (DQ) | 40.32 | 2.8 | 285.7 |

Источник: YCharts

О невероятных успехах бизнеса в альтернативной энергетике также говорит индекс RENIXX World - глобальный фондовый индекс для возобновляемых источников энергии (Renewable Energy Industrial Index), который отслеживает 30 крупнейших компаний отрасли по рыночной капитализации. RENIXX World включает акции в таких секторах как энергия ветра, солнечная энергия, гидроэнергетика, геотермальная энергия, биоэнергетика или технологии топливных элементов. В течение 2020 года индекс RENIXX World вырос на 178,5%. И в то же время цена акций производителей нефти и газа упала за год почти в 2 раза.

Крупные производители нефти и газа становятся основными инвесторами в возобновляемую электроэнергию

Неслучайно крупные нефтегазовые компании в рамках своих стратегий все чаще участвуют в возобновляемой электроэнергетике в качестве инвесторов в акционерный капитал, разработчиков и/или покупателей электроэнергии. В 2019 году такие нефтегазовые компании как Chevron, CNPC, ExxonMobile, Oxy, Petrobras, Repsol, Equinor, ENI, BP, Shell, Total и др., входящие в Инициативу по климату нефти и газа (OGCI), владели и покупали электроэнергию около 5 ГВт возобновляемых источников электроэнергии, в основном ветровой и солнечной. Ожидается, что в 2020 году их участие увеличится более чем на 50% - до более 8 ГВт. Согласно заявленным целям и стратегиям членов OCGI, инвестиции крупных нефтегазовых компаний в новые возобновляемые источники электроэнергии в ближайшие пять лет вырастут в 10 раз.

Тем не менее, рост возобновляемой энергетики будет в значительной степени зависеть от нефтяных компаний в регионах, где существуют твердые политические цели по сокращению выбросов. Производители нефти в США, на Ближнем Востоке и в России пока еще не объявили о значительных целевых показателях использования возобновляемых источников энергии в рамках своих стратегий.

Радужные планы и тусклые перспективы реальности

Исследователи ООН говорят, что добыча ископаемого топлива должна снижаться на 6% в год (с 2020 по 2030 годы мировая добыча угля, нефти и газа должна сократиться на 11%, 4% и 3% в год соответственно), чтобы поддерживать глобальное потепление климата ниже целевого показателя 1,5°C. Но некоторые страны, наоборот, ставят планы увеличения их производства на 2% в год, а страны G20 выделяют средств на восстановление от коронавируса сектору ископаемого топлива на 50% больше, чем сектору чистой энергии.

Эта оценка будущего производства ископаемого топлива была сделана UNEP (Программа ООН по окружающей среде (ЮНЕП)) и основана на последних опубликованных энергетических планах восьми ключевых стран, производящих 60% ископаемого топлива в мире: Австралии, Канады, Китая, Индии, Индонезии, Норвегии, России и США. Там все еще планируется увеличение производства ископаемого топлива более чем в два раза от уровня, соответствующего ограничению потепления в 1,5°C.

Но, как считает ЮНЕП, этим странам скорее всего придется пересматривать свои планы, прекращать субсидии на ископаемое топливо, а также начинать в скором порядке оказывать поддержку населению в создании новых рабочих мест в регионах добычи.

Выводы

Хотя 2020 год был трудным для всей экономики, развивались новые технологические тенденции, опережая сектор старой энергетики. В перспективе экономический кризис COVID-19 должен ускорить этот переход. Нефтегазовой и угольной отраслям России придется подстраиваться под новые реалии.

Алла Бриттанова, Аналитическая группа РА Русмет