Низко и еще ниже

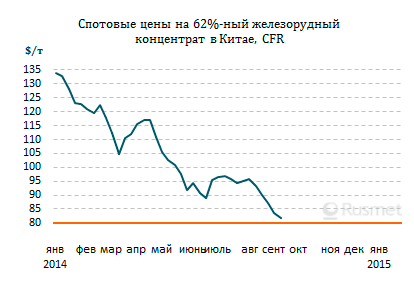

С начала августа цены на железную руду на спотовом рынке непрерывно идут вниз. В начале второй декады сентября они опустились ниже отметки $82 за т CFR Китай. В предыдущий раз столько 62%-ная австралийская руда стоила в сентябре 2009 года.

Как считают большинство участников рынка, это еще не крайняя точка спада. По словам китайских трейдеров, рынок охвачен паникой. Многие компании распродают свои запасы сырья в убыток себе, чтобы ограничить потери. Со своей стороны, металлурги, наоборот, не спешат пополнять запасы и стараются приобретать руду небольшими партиями в портах. Поэтому, по данным одних экспертов, рынок достигнет дна и оттолкнется от него при падении котировок до менее $80 за т CFR Китай, другие же считают, что снижение, наконец, сменится ростом лишь вблизи отметки $70 за т.

При этом, спрос на руду на ключевом для этого материала китайском рынке остается весьма высоким. По данным китайских статистических органов, в августе в страну поступило 74,9 млн. т сырья, а за первые восемь месяцев текущего года объем импорта достиг 614,4 млн. т, что на 16,9% или почти 90 млн. т больше, чем в тот же период годичной давности.

Несмотря на то, что китайская экономика в последнее время снизила темпы роста, а спрос на стальную продукцию в стране стагнирует вследствие кризиса в строительной отрасли, основной причиной падения цен на железную руду является не недостаток спроса, а избыток предложения. Различные специалисты оценивают его размер в текущем году в 60-100 млн. т, причем, на следующий год он только возрастет.

Бразильская корпорация Vale, крупнейший в мире производитель ЖРС, намерена в 2015 году увеличить выпуск на 8,4% по сравнению с текущим годом, до 348 млн. т. Австралийская Rio Tinto, занимающая второе место в глобальном рейтинге, запланировала на 2014 год рост на 11% до 295 млн. т, а в 2015 году нарастит этот показатель до 330 млн. т. BHP Billiton в 2014/2015 финансовом году (июль/июнь) собирается расширить производство на 8,9% по сравнению с предыдущим периодом, а Fortescue Metals Group – на 25%.

Из-за этого, по оценкам инвестиционного банка Morgan Stanley, в 2015 году избыток предложения руды на мировом рынке возрастет до 158 млн. т, а по прогнозу бывшего топ-менеджера BHP Billiton Альберта Кальдерона – до 250 млн. т. Так что, не удивительно, если в будущем году руда будет периодически падать до $70 за т CFR, а то и ниже.

Впрочем, ведущие экспортеры ЖРС проводят политику перенасыщения рынка вполне сознательно, рассчитывая на то, что долгосрочная тенденция низких цен на руду приведет к уходу с рынка небольших производителей с относительно высокой себестоимостью. В результате «большая четверка», на долю которой и сейчас приходится более 70% глобальных поставок, окончательно подомнет рынок под себя и сможет диктовать свои условия покупателям.

По прогнозу Rio Tinto, до конца текущего года в мире будут выведены из строя мощности по добыче около 125 млн. т руды – прежде всего, в Китае, где, по данным компании Mysteel, порядка 80% железорудных предприятий имеют себестоимость на уровне $80-90 за т при перерасчете в 62%-ный концентрат. Однако китайцы пока демонстрируют большую устойчивость, чем от них ждали. Некоторые железорудные компании получают поддержку от местных властей, старающихся не допустить закрытия ГОКов и потери рабочих мест. Другие остаются конкурентоспособными, так как снабжают сырьем меткомбинаты, расположенные в глубине страны. Стоимость доставки руды из портов на заводы может достигать $20 за т, так что местные поставщики имеют здесь преимущество.

Поэтому первыми из игры могут выйти не китайцы, а сравнительно небольшие австралийские компании. В начале сентября о банкротстве заявила первая из них – Western Desert Resources. Судя по всему, еще до конца текущего года за ней могут последовать и другие.

Бесспорно, закрытие предприятий немного поддержит рынок, но подъема на нем не вызовет. В обозримом будущем железная руда останется дешевой – по крайней мере, возвращение на уровень $100 за т CFR Китай не ожидается ни при каких обстоятельствах.