Цены снова в плюсе

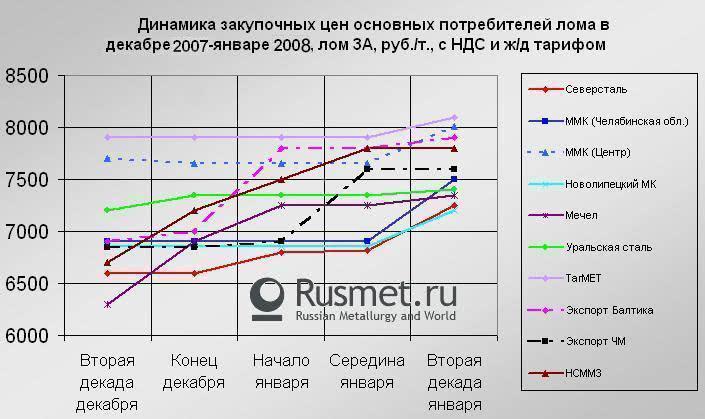

/© Rusmet.ru, Марк Сергеев/ Средняя цена на российском рынке лома продолжает неуклонно приближаться к уровню 8000 руб./т (с НДС и ж/д тарифом). Праздники кончились, и металлурги взялись за рынок лома с новой силой. Чем же обусловлено такое неспокойное состояние рынка? Факторов много, более того, их совокупное действие сейчас ощущается как никогда сильно.

Пожалуй, одно из первостепенных значений для рынка лома в январе имел экспортный фактор. Активизация мировых рынков привела к интенсивному росту цен, в результате чего российский лом оказался под пристальным вниманием зарубежных потребителей. Это, в свою очередь, сказалось на ценах экспортеров, в том числе осуществляющих поставку морским транспортом. Экспорт, как известно, штука коварная – допускать длительного оттока металлурги себе позволить не могут. Как результат – повышение ценников Северстали и ММК (для Центрального региона). На юге цены металлургов также двинулись вверх, однако очень вяло. Впрочем, этот факт закономерен –конкурентоспособность сталеплавильных предприятий региона и без того достаточно высока и цены экспортных направлений в большинстве случаев они перекрывают.

Второй из наиболее важных причин ценового роста стала недопоставка лома на склады потребителей по итогам прошедших недель января. Даже достаточно скромные планы поставок оказались недовыполнены, в результате чего запасы лома у потребителей начали таять более стремительно чем ожидалось. Отдельного внимания здесь заслуживает Ревдинский ММЗ, который, в отличие от многих предприятий отрасли, запасов практически не имеет. С приходом относительной экономической стабильности (сыграли роль финансовые потоки от сделки с НЛМК) предприятие вновь начало заботиться о собственной ресурсной базе (установив на январь крайне высокий план поставок), что накалило обстановку в уральском регионе. Естественно, что в условиях зимнего затишья и вялой ломозаготовки в регионе возник дефицит, и, как следствие практически повсеместно начались повышения цен (в положительную сторону изменились ценники Мечела, Уральской Стали, АМЗ, Ижстали и др.). Средний уровень цен на Урале поднялся до отметки 7300-7400 руб./т (с доставкой и НДС).

Более или менее безучастными к начавшемуся на рынке ажиотажу остаются пока комбинаты Сибирского региона, но это, по всей видимости, не надолго. С учетом того, что НСММЗ и ММК выставили для Сибири довольно привлекательные ценники, можно прогнозировать начало оттока лома из региона. Безусловно, перспектива остаться без лома к началу весны неприемлема для ЗСМК и НКМК. А избежать этой участи им позволит только повышение закупочных цен.

Таким образом, изменение ситуации все больше напоминает снежный ком, катящийся по склону. С одной стороны, у многих компаний на складах хватает лома для поддержания деятельности, но с другой – не позволяют расслабиться конкуренты и экспортеры. В обозримой перспективе (до весны) рынок ждет дальнейший рост – по крайней мере, до уровня закупочных цен экспортеров. Стабилизация возможна, если ослабнет хватка экспортеров, а упасть ценам не даст уже внутренняя конкуренция между потребителями.